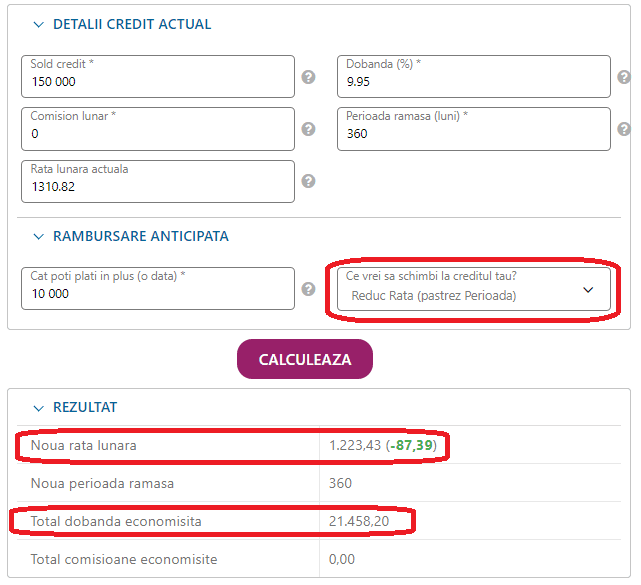

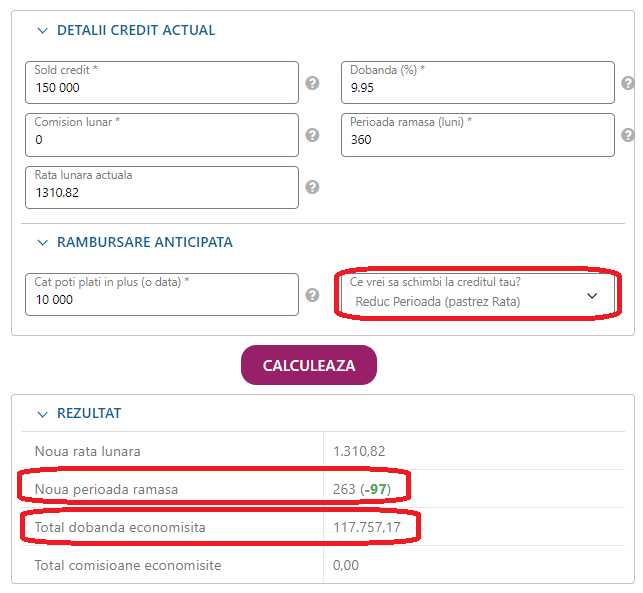

Este mai bine să plătești cât poți de mult, cât mai rapid din credit cu putință, ori este de preferat să achiți o sumă minimă către împrumut și să îți mărești economiile?

Iată o întrebare foarte des rostită de persoanele care au credite.

Ei bine, răspunsul este unul puțin mai complex, pentru că și aceste împrumuturi sunt de mai multe feluri.

Spre exemplu, sfatul nostru ar fi ca dacă ai accesat un credit rapid ori un credit nevoi personale, acestea să fie rambursate cât de repede cu putință.

Asta deoarece dobânzile lunare pe care le vei plăti pentru ele vor fi unele foarte mari. Cu cât le achiți mai devreme, cu atât costul final al creditelor va fi mai mic.

Pe de altă parte, pentru un credit ipotecar, a cărui valoare este mult mai mare, situația este ceva mai diferită și depinde de mai mulți factori.

Echipa Financer.ro îți va prezenta în continuare recomandările majorității economiștilor, adaptate la contextul economic din 2026.

I/V mai mare de 75%

I/V (împrumut împărțit la valoare) reprezintă raportul dintre valoarea bunului pe care l-ai cumpărat și suma de bani împrumutată.

Spre exemplu, dacă ai luat un credit ipotecar de 800.000 lei, iar valoarea locuinței este de 1.000.000 lei, atunci indicele I/V va fi de 80%.

Dacă I/V este mai mare de 75%, atunci ar trebui să plătești cât de mult și cât de repede poți din împrumut, pentru a reduce valoarea sub acest prag.

Niciodată nu este bine ca I/V să fie mai mare de 75%.

De ce spunem asta? Deoarece nu vrem ca, în cazul în care piața imobiliară se prăbușește și, din diverse cauze, nu îți mai poți achita ratele, să fii în situația în care vânzând proprietatea să nu îți poți acoperi măcar datoriile către creditor.

I/V între 50% și 75%

Atunci când valoarea raportului I/V scade sub 75%, vine momentul în care punem bani deoparte.

Cu cât te apropii mai mult de 50%, cu atât sumele economisire ar trebui să crească, iar cele alocate rambursării anticipate, reduse.

Nu ne înțelege greșit, vei continua să plătești înainte de termen creditul. Dar, încet-încet, începi să îți aduni tot mai mulți bani pentru zile negre, cum spunem noi, românii.

În contextul economic din 2026, cu inflația care scade către 3,7-4,5% și dobânda BNR la 6,50%, te sfătuim să procedezi în felul următor:

Comentarii