Un cont de economii este mai mult decât un simplu loc unde îți ții banii; este un instrument financiar esențial care te ajută să-ți construiești un viitor financiar solid.

Dar ce face ca un cont de economii să fie atât de special în peisajul financiar al anului 2026?

În esență, un cont de economii este un tip de cont bancar conceput special pentru a încuraja economisirea.

Când deschizi un cont de economii, de fapt, îi împrumuzi băncii banii tăi. În schimb, banca îți plătește dobândă, o recompensă pentru că le permiți să folosească fondurile tale pentru a acorda împrumuturi altor clienți sau pentru a face investiții.

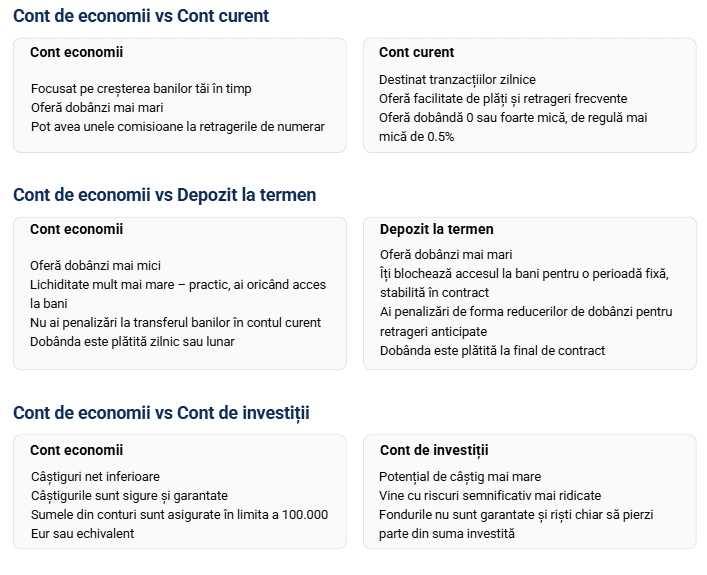

Astfel, spre deosebire de conturile curente, care sunt destinate tranzacțiilor zilnice, conturile de economii sunt create pentru a păstra banii pe termen mai lung, oferindu-ți în același timp dobândă pentru sumele depuse.

Aceste conturi seamănă puțin cu depozitele bancare, dar marea diferență este dată de lichiditate. Dacă la depozite banii sunt blocați pentru un anumit interval de timp, aici ai permanent acces la fondurile tale, fără ca dobânda să îți fie afectată.

Sigur, această lichiditate vine și cu dobânzi de regulă mai mici comparativ cu depozitele bancare.

Dacă vrei să vezi o comparație mai amănunțită a celor două produse, o poți face aici.

Importanța economisirii în contextul financiar actual

În 2026, economisirea nu mai este doar o opțiune, ci o necesitate. Iată de ce:

Comentarii