Compară și găsește cel mai bun cont bancar din țară din 2025

- Un cont bancar este esențial pentru gestionarea eficientă a finanțelor personale. Prin intermediul lui poți avea acces la servicii precum plăți, transferuri, economisire și împrumuturi.

- Analizând opțiunile de pe piață, părerea noastră este că cele mai bune variante sunt următoarele:

- Revolut Standard - vine fără costuri lunare și o sumedenie de alte avantaje pe care le vei descoperi în articolul de mai jos

- Wise - extrem de util în special celor care se deplasează des în străinătate sau care au de făcut transferuri în afara României

- Vrei să aflii de ce aceste companii și nu altele sau mai multe detalii despre conturile bancare? Vezi totul în articol.

Găsește un cont bancar

Din 2014, Financer a ajutat 275.720 de oameni să ia decizii financiare mai bune.

Conturi bancare

Revizuit de 7 oameni

Conturi bancare

Revizuit de 36 oameni

Conturi bancare

Revizuit de 1 oameni

Conturi bancare

Deși facem tot posibilul să păstrăm datele actualizate, nu putem garanta acuratețea completă a cifrelor prezentate

Cu Financer găsești cel mai bun cont bancar

Ești în căutarea celui mai bun cont bancar din țară?

Echipa Financer a reușit să adune în tabelul de mai jos caracteristicile cu care vin conturile bancare deschise la cele mai importante 10 instituții financiare disponibile în țara noastră:

| Caracteristici/Costuri | BT | BCR | BRD | CEC | ING | Revolut | Raiffeisen | Unicredit | Wise |

|---|---|---|---|---|---|---|---|---|---|

| Denumire produs | NEO Cont | George | Start | Bun Venit | Complet | Standard | Digital Bank | GeniusClasic | Wise |

| Deschidere cont bancar online | Da | Da*** | Da | Da | Da | Da | Da | Da*** | Da |

| Livrare card | 10 lei | 10 lei | 0 lei | X | 0 lei | 0 lei (primul card) | X | X | 30 lei |

| Venit lunar minim pentru costuri 0* | 300 lei | 0 lei | Nu se aplică | 1386 lei | 700 lei | 0 lei | 0 lei | 700 lei | 0 lei |

| Administrare cont/lună** | 5 lei | 0 lei | 6 lei | 5.9 lei | 6 lei | 0 lei | 0 lei | 8 lei | 0 lei |

| Administrare Internet + Mobile Banking/ lună | 1 leu | 0 lei | 0 lei | 0 lei | 0 lei | 0 lei | 0 lei | 0 lei | 0 lei |

| Extrase cont gratuite la ghișeu/ cost | 0/1 leu | 1/2 lei | 1/1 EUR | 1/3 lei | Nu au ghișeu | Nu au ghișeu | 1/2 lei | Nelimitat/0 lei | Nu au ghișeu |

| Plăți interbancare online | 3.5–15 lei | 0 lei | 4 lei | 4 lei | 0 lei | 0 lei (primele 3) | 0 lei | 0.1%, min. 3 lei | 0.4% - 1.4% |

| Plăți interbancare în lei la ghișeu | 10–20 lei | 20 lei | 7.5 lei | 10 lei | Nu au ghișeu | Nu au ghișeu | 15 lei | 0.3%, min. 18 lei | Nu au ghișeu |

| Plăți intrabancare/ conturi proprii | 5 lei/0 lei | 20/20 lei | 5/0 lei | 8/8 lei | Nu au ghișeu | Nu au ghișeu | 15/15 lei | 0.5%/0.5% | Nu au ghișeu |

| Încasări interbancare lei | 0 lei | 0 lei | 0 lei | 5 lei | 0 lei | 0 lei | 0 lei | 0 lei | 0 lei |

| Retrageri lei la ATM altor bănci | 1%, min. 5 lei | 0 lei | 1%, min. 5 lei | 0 lei | 0 lei | 0 lei (primele 5) | 0 lei | 0 lei | 2%, min. 1 leu |

| Retrageri EUR ATM Uniunea Europeană | 1.5% + 2.5 EUR | 0 EUR | 1% + 7 lei | 0 lei | 0 lei | 0 lei (primele 5) | 1.5% + 2.5 lei | 0 lei | 2%, min. 1 leu |

| Retrageri de numerar la ghișeu | 1%, min. 5 lei | 1%, min. 15 lei | 1%, min. 10 lei | 0.85%, min. 6.5 lei | Nu au ghișeu | Nu au ghișeu | 1.5%, min. 5 lei | 0 lei | Nu au ghișeu |

| Caracteristici unice | Carduri virtuale în lei și euro | Plăți instant, plăți recurente 100% online | Acces la oferte și reduceri | Pachet complet pentru nevoi bancare de bază | Curs valutar avantajos non-stop | Schimb valutar la curs interbancar | Zero costuri fără condiție de venit | Pachet complet de servicii bancare | Cont multi-valutar cu IBAN-uri locale |

| Review dedicat serviciului | Nu | Nu | Nu | Nu | Nu | Aici | Nu | Nu | Aici |

Sigur, în afară ce cele prezentate aici ar mai fi câteva instituții care oferă conturi bancare către clienții lor, dar cum acestea nu apar pe primele 4 pagini în motoarele de căutare, am ales să nu le amintim.

De ce am creat acest tabel?

Deschiderea unui cont bancar este o treabă destul de ușoară și, pe deasupra, gratuită conform legii. Doar te duci la o instituție bancară, semnezi niște foi iar treaba este terminată în mai puțin de 30 minute.

Unele instituții bancare permit completarea actelor și online în ziua de astăzi, astfel că întreg procesul este simplificat și mult mai rapid.

Astfel că te poți întreba „De ce am simțit noi nevoia de a crea acest lung tabel unde poți compara conturi bancare?”.

În fond, de pe orice astfel de instrument financiar vei putea efectua plăți, transferuri bancare, îți va putea intra salariul și vei avea posibilitatea de a achita facturile online.

Dar există conturi bancare mai bune și conturi mai puțin bune?

Ei bine, da. Iar principalii factori pe care va trebui să îi iei în considerare sunt costurile fixe și comisioanele aplicate sumelor curente.

Iar toate aceste informații pot fi analizate și comparate în tabelul de mai sus care, așa cum îți poți imagina, ne-a luat câteva ore bune pentru a-l definitiva.

Totul despre conturile bancare

Un cont bancar sau cont curent este un instrument absolut obligatoriu pentru a ne putea bucura de majoritatea serviciilor financiare disponibile în ziua de astăzi.

Doar gândește-te la credite, carduri de debit, investiții, depozite bancare sau achiziții imobiliare; niciunul dintre aceste produse nu va putea fi utilizat/accesat fără un cont curent.

Acesta este și motivul pentru care ne-am gândit ca, în continuare, să îți prezentăm tot ce trebuie să știi despre conturi bancare.

Ce este un cont bancar

Un cont bancar reprezintă produsul de bază oferit de către majoritatea instituțiilor bancare nu doar din România, ci din întreaga lume.

Principalul rol al acestor conturi este de a oferi clienților posibilitatea de a efectua plăți, depuneri, încasări și retrageri monetare rapid, în doar câteva secunde.

Altfel spus, contul curent reprezintă instrumentul prin care clientul unei bănci va putea interacționa cu banca, depunând, retrăgând sau chiar împrumutând bani.

Cel mai adesea, un cont bancar va veni și cu un card de debit atașat. Cu ajutorul lui, vei putea realiza o mulțime de tranzacții chiar și fără a fi nevoit să interacționezi cu un angajat al băncii emitente.

La ce pot folosi un cont curent

Conturile bancare au o multitudine de funcții, atribuții și întrebuințări. Dar cele mai importante ar fi realizarea de plăți + transferuri bancare și adunarea economiilor.

Realizarea de plăți și transferuri bancare

Conform legislației în vigoare, începând cu luna mai a anului 2015, încasările cash în lei pe care operatorii economici le pot primi sunt limitate la:

10.000 lei/zi pentru persoanele fizice

5000 lei/zi pentru persoanele juridice.

Astfel, pentru orice achiziție mai mare de aceste valori, plata trebuie să se realizeze fie printr-un transfer bancar, fie prin intermediul unui card de debit sau card de cumpărături atașat contului bancar.

Transferuri către bănci din România

Plățile între conturi sunt foarte simplu de realizat atunci când ai un cont curent propriu.

Conform directivei europene din 17 septembrie 2014, începând din anul 2016 toate plățile în lei vin fără costuri, indiferent de bancă, dacă sunt realizate prin intermediul unui cont bancar online.

Nu același lucru poate fi spus și despre plățile care sunt realizate prin depunerea de bani la ghișeu. Acestea pot fi comisionate după regulamentul de ordin intern al băncii.

Iată, deci, cum printr-o deschidere cont bancar ajungi ca la astfel de tranzacții practic să economisești bani.

Plăți internaționale – cod SWIFT sau cod BIC

În cazul plăților internaționale în valută, va fi nevoie de un cod BIC (Bank Identifier Code), care mai este numit și cod SWIFT.

Acesta este format din 8 sau 11 caractere și arată în felul următor:

Toate băncile care au activitate internațională trebuie să fie conectate la sistemul de transfer interbancar SWIFT (de aici si denumirea de cod SWIFT).

Așadar, pentru realizarea de plăți internaționale, trebuie utilizat un cod unic de identificare dat fiecărei instituții bancare în parte.

Adunarea economiilor

Cele mai multe dintre bănci oferă dobândă pentru banii acumulați într-un cont curent.

Desigur, deoarece sumele respective pot fi oricând modificate, retrase sau lichidate, ratele dobânzilor sunt unele destul de mici.

Acestea nu vor depăși 1 % pe an.

Dar chiar și așa, tot este mai bine și mai sigur să depui într-un cont bancar banii pe care îi ai disponibili, decât să stai cu ei „la saltea”, cum ne place nouă, românilor, să zicem.

Dacă vrei să te bucuri de dobânzi mai mari pentru sumele de care dispui, ai putea încerca investirea lor în depozite bancare.

Există instituții ce oferă randamente de până la 7 % pe an pentru astfel de instrumente, dar o mai bună comparare vei putea face singur accesând link-ul de mai sus.

Pe lângă variantele expuse mai sus, vei mai avea nevoie să îți faci o deschidere cont bancar cu card de debit atașat în următoarele situații:

La angajare - mulți dintre angajatori preferă să transfere automat salariul în contul angajaților, pentru a nu-și mai piardă timpul cu plata cash a sumelor datorate

Pentru tichete de masă - mai nou, tichetele de masă pot fi plătite sub formă de bani pe un card special creat în acest sens

La pensionare - și pensiile pot fi virate de către stat direct pe card

Bursele studiilor - sunt și ele plătite automat pe un card de debit

Accesarea unor credite online – cu toate că multe dintre instituțiile creditoare au și puncte de lucru fixe, este mult mai simplu și rapid ca banii solicitați să îți fie transferați automat în cont

Tipuri de conturi bancare

Există mai multe tipuri de conturi bancare, fiecare adaptat unor nevoi specifice ale beneficiarului:

Cont curent standard: Utilizat pentru tranzacții zilnice - plăți prin POS, depuneri și retrageri frecvente.

Cont de economii: Oferă dobânzi pentru sumele depozitate (cu toate că valoarea acestora nu va depăși 1% pe an), încurajând economisirea.

Cont pentru studenți: Conturi cu costuri reduse și cu facilități speciale pentru tineri, cum ar fi reduceri la intrarea la diverse muzee.

Cont pentru copii: Conturi separate ce sunt legate de cele ale părinților, dar care sunt dedicate persoanelor de sub 18 ani, ce vin cu carduri atașate (ex. Revolut Junior).

Cont premium: Pentru clienții cu venituri ridicate, oferind beneficii și servicii exclusive, cum ar fi asigurări de călătorie, de bagaje etc. (vezi Revolut Metal)

Cont în valută: Permite gestionarea banilor în alte monede decât lei.

Cum să alegi cel mai bun cont bancar

Alegerea contului bancar potrivit depinde de nevoile și obiceiurile financiare personale. Însă iată câțiva factori de luat în considerare înainte de a alege una dintre opțiunile disponibile pe piață la ora actuală:

Comisioane de administrare: Sunt costuri lunare pe care trebuie să le plătești doar pentru a beneficia de cont, iar, de preferat, aceste comisioane ar trebui să fie 0, indiferent de venitul pe care îl ai.

Rețeaua de ATM-uri: Cele mai multe bănci oferă costuri 0 pentru retragerea de cash de la bancomatele proprii, în vreme ce utilizarea ATM-urilor altor bănci va fi comisionată. Iar cu cât rețeaua de ATM-uri este mai mare, cu atât va fi mai bine pentru tine.

Servicii de online și mobile banking gratuite: Platforme sau aplicații ușor de utilizat pot simplifica gestionarea finanțelor, dar, mai important, este ca ele să vină fără costuri din partea utilizatorilor.

Beneficii adiționale: Unele conturi oferă asigurări, reduceri, cashback sau programe de loialitate.

Cum faci să alegi cel mai bun cont bancar din România?

Nu trebuie decât să compari opțiunile disponibile cu ajutorul tabelului de mai sus și să alegi varianta care crezi că se potrivește cel mai bine cu nevoile tale.

Procesul de deschidere a unui cont bancar

Procesul de deschidere a unui cont bancar a fost mult simplificat de-a lungul timpului. În prezent, nu va trebui decât să:

Alegi o bancă și un tip de cont

Compară ofertele existente și alege acel cont care crezi că ți se potrivește cel mai bine.

Noi recomandăm Revolut Premium, care, pentru un cost de doar 35.99 lei pe lună vine cu o mulțime de avantaje, precum:

- Retrageri gratuite de numerar de la orice ATM din țară sau de peste hotare, indiferent de monedă, în limita a 1600 lei pe lună sau echivalent

- Schimburi valutare nelimitate, fără comision, la unul dintre cele mai bune cursuri de pe piața bancară

- Asigurare de călătorie, la pierderea bagajului când călătorești în afara țării sau la tranacțiile cu cardul

- Până la două conturi Junior ce pot fi atașate cardului

Completezi cererea de deschidere cont bancar

De regulă, nu vei avea nevoie decât de o carte de identitate, un număr de telefon și o adresă de email pe care să poți fi contactat și cam atât.

Verificarea identității

Acest pas este efectuat instant de către funcționarul de la ghișeu, dacă optezi să deschizi un cont bancar în sediul unei bănci clasice,

Pentru conturile bancare online, va trebui fie să faci un selfie (uneori cu cartea de identitate în mână pentru confirmare), fie să accepți un video call în care să se confirme identitatea ta.

Semnarea contractului

Acest lucru poate fi efectuat fie în instituție în fața unui angajat al băncii, fie pe internet prin acceptarea termenilor și a condițiilor și apăsarea unui buton pentru conturile bancare online.

Primirea cardului

Acest ultim pas poate fi efectuat fie pe loc în agenții (există bănci care eliberează cardul în momentul completării cererii de deschidere cont bancar), fie cardul poate fi primit la câteva zile prin poștă (lucru valabil și pentru băncile online).

Câteodată, livrarea cardului prin poștă implică taxe de curierat de care ar fi bine să ții cont.

Deschidere cont bancar online vs sucursală

În funcție de instituția bancară la care apelezi, există mai multe modalități prin care îți vei putea deschide un cont bancar:

100% online: Valabil pentru câteva dintre băncile clasice de la noi, dar și pentru toate instituțiile bancare online, cum ar fi Revolut, Wise, RDB.

Model hibrid: Poți completa mare parte a actelor online, dar pentru procesarea cererii tot va trebui să faci un drum până la cea mai apropiată sucursală fizică, pentru a ți se putea confirma identitatea și activa contul.

Sucursală: Încă mai sunt instituții bancare la noi în țară care solicită prezența fizică într-o sucursală pentru a-ți putea deschide un cont bancar.

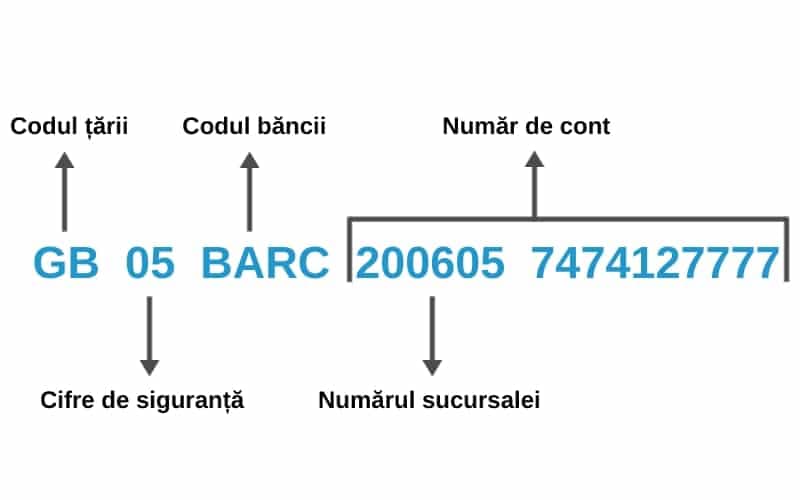

Codul IBAN și importanța sa

Fiecărui cont bancar, fie el unul online sau fizic îi va fi atribuit automat și un număr unic de identificare rapidă.

Acesta este compus din 24 de caractere, indiferent de banca emitentă și este numit cod IBAN (International Bank Account Number).

Acest cod este recunoscut la nivel internațional și utilizat de către toate băncile existente pe piață, indiferent de țara de origine.

Atunci când se realizează o plată online, este nevoie să se introducă, automat, și codul IBAN.

Cu ajutorul lui, beneficiarul contului în care vor fi virați banii va putea fi identificat, chiar dacă cel care efectuează plata nu specifică numele persoanei în cauză, ori vreun alt detaliu legat de contul respectiv.

Un cod IBAN arată în felul următor:

Codul IBAN nu trebuie confundat cu așa-numitul „număr cont bancar”.

Acesta din urmă reprezintă un număr care este atribuit intern, de către banca emitentă, fiecărui cont deschis și nu poate fi utilizat pentru a fi efectuate plăți și/sau încasări.

Siguranța banilor din conturile bancare

Sumele existente în conturile bancare sunt asigurate de către Fondul de Garantare, în limita a 100.000 Euro (sau echivalent) per individ, per bancă.

Astfel, în eventualitatea în care instituția la care ai efectuat deschidere cont bancar online sau fizic se întâmplă să intre în faliment, tu vei fi despăgubit în limita mai sus amintită.

Pe lângă Fondul de Garantare, există o serie de măsuri pe care fiecare bancă le ia pentru securitatea conturilor, printre care autentificare în doi pași, notificări pentru tranzacții, limitări de tranzacții ș.a.

Sfaturi pentru menținerea securității contului:

Un lucru foarte important de care ar trebui să ții cont este că foarte multe persoane rău-voitoare vor dori să capete acces la contul tău bancar și, implicit, la fondurile tale.

Iată de ce considerăm următoarele sfaturi ca fiind extrem de utile în a-ți ține conturile bancare securizate:

Utilizează parole puternice și unice. Schimbă parolele constant și niciodată nu îți lăsa codul PIN al cardului sau codul de autentificare undeva unde să poată intra în posesia unui eventual hoț.

Activează notificările pentru tranzacții, eventual chiar și notificări SMS pentru sume mai mari de 100 lei. Chiar dacă aceste funcții pot costa câțiva lei pe lună, te vor ajua să ai un control mai bun a ceea ce se întâmplă cu banii din cont.

Nu împărtăși niciodată datele de autentificare. Niciun angajat al băncii sau aplicație/mail oficial din partea băncii nu îți va solicita datele de autentificare și, dacă o fac, este în mod cert o schemă de phishing.

Verifică regulat extrasele de cont. Fii sigur că nu există tranzacții pe care să nu le recunoști.

Utilizează doar rețele WiFi sigure atunci când efectuezi operațiuni bancare.

Întrebări despre cont bancar

Ce este un cont bancar?

Un cont bancar reprezintă produsul de bază oferit de către băncile din România. Cu ajutorul lui, atât persoanele fizice, cât și cele juridice pot efectua plăți, încasări, depuneri, își pot deschide conturi de economii sau pot retrage bani.

Cât costă deschiderea unui cont bancar?

Conform legislației europene, începând cu data de 27 ianuarie 2018, mare parte dintre operațiunile de bază ale unui cont bancar sunt gratuite. Aici sunt incluse deschiderea/ închiderea contului, retragerea și depunerea de bani, efectuarea de transferuri bancare și plăți etc.

Ce este codul IBAN?

Codul IBAN sau International Bank Account Number este un număr unic de identificare ce este atribuit fiecărui cont bancar în parte. El este recunoscut la nivel internațional și este alcătuit din 24 de litere și cifre.

Cine își poate deschide un cont bancar?

Orice persoană cetățean român care are vârsta mai mare de 14 ani va putea deschide un cont bancar. Cu toate acestea, cei care sunt mai mici de 18 ani vor trebui să vină la bancă cu părinții sau reprezentanții legali.

Câte conturi bancare poate avea o persoană?

Fiecare individ poate deține câte un cont bancar la fiecare dintre băncile comerciale existente pe teritoriul țării noastre. De acest cont se vor lega, apoi, conturi de economii, depozite bancare, credite și așa mai departe.

Conturile bancare sunt asigurate?

Da, conturile bancare sunt asigurate de către Fondul de Garantare a Depozitelor Bancare în limita a 100.000 Euro per individ per bancă, indiferent de numărul de conturi de economii sau de depozite pe care acesta le-ar avea deschise în numele său.

Cum pot folosi un cont bancar?

Conturile bancare au o mulțime de utilizări. Dintre ele, cele mai des întâlnite sunt: încasarea salariului, a pensiei, a burselor școlare sau a alocațiilor copiilor și păstrarea banilor într-un loc sigur.

Care este cel mai bun cont bancar din România?

Fără doar și poate, la ora actuală cel mai bun cont bancar pe care ți-l poți deschide în țara noastră este un cont TransferWise. Este drept că în țările din vest există și alte servicii fintech, precum N26, care par a fi ceva mai performante, însă ele nu sunt disponibile și în țara noastră.

Așadar, citind rândurile de mai sus te-ai hotărât că și tu ai nevoie de un cont bancar?

Compară ofertele existente în țara noastră analizând tabelul de mai sus și alege opțiunea care îți pare că se pliază cel mai bine pe nevoile tale.