Wiki

Ce este scorul FICO și cum îți influențează creditele

- Scorul FICO variază între 300 și 850 și arată riscul de credit

- Istoric de plată și datorii curente sunt factorii principali

- Poți verifica scorul gratuit prin Volt sau Biroul de Credit

Aderă la

Aderă la

4 Min de citit | Credite

Scorul FICO este un număr cuprins între 300 și 850, calculat de Biroul de Credit pe baza istoricului tău financiar. Cu cât scorul este mai mare, cu atât ești considerat un client mai de încredere de către bănci și IFN-uri.

Pe scurt, scorul FICO influențează direct dacă primești sau nu un credit, dar și la ce dobândă. Un scor bun îți deschide ușa către oferte avantajoase, pe când unul slab te poate lăsa fără opțiuni.

În acest articol vom acoperi tot ce trebuie să știi: cum se calculează scorul FICO, ce scor trebuie să ai pentru un credit, cum îl verifici gratuit și cum îl poți îmbunătăți.

Scapă de istoricul negativ la Biroul de Credit

Te-ai săturat să ai un scor FICO negativ din cauza unui istoric nu foarte favorabil la Biroul de Credit, care îți face imposibilă accesarea de noi împrumuturi?

Cabinetul de avocatură R&R Partners îți vine în ajutor!

Completează online cererea de ștergere din Biroul de Credit, apăsând butonul de mai jos, iar un reprezentant al partenerilor noștri te va contacta cu scopul de a-ți explica ce proceduri trebuie să urmezi, pentru a putea scăpa de statutul de „restant” sau „rău-platnic”.

Ce este scorul FICO?

FICO vine de la Fair Isaac Corporation, compania americană care a dezvoltat acest model de scoring în 1989. În România, Biroul de Credit a implementat metodologia FICO începând cu anul 2004, iar de atunci a devenit instrumentul standard prin care instituțiile financiare evaluează riscul de creditare.

Concret, fiecărei persoane care a avut vreodată un credit, un card sau o linie de finanțare i se atribuie un scor cuprins între 300 și 850. Acest număr reflectă comportamentul tău de plată, nivelul datoriilor și alte aspecte ale istoricului financiar.

Scorul este calculat automat, fără intervenție umană, pe baza datelor pe care băncile și IFN-urile le transmit lunar către Biroul de Credit. Fiecare plată de rată, fiecare întârziere și fiecare credit nou solicitat se reflectă în calcul.

Cum se calculează scorul FICO?

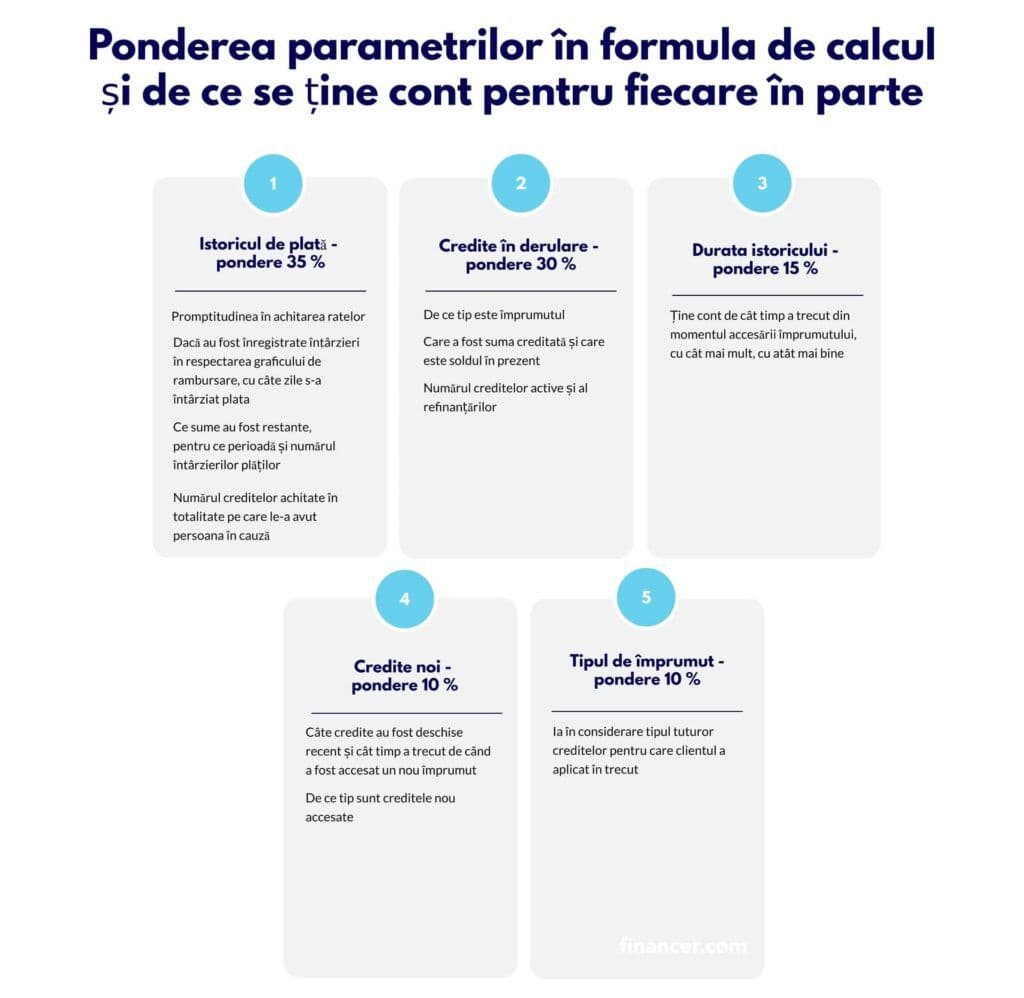

Scorul FICO este determinat pe baza a cinci factori principali, fiecare cu o pondere diferită în formula de calcul. Iată cum arată distribuția:

1. Istoricul de plată (35%)

Acesta este cel mai important factor. Biroul de Credit analizează dacă ți-ai plătit ratele la timp sau ai înregistrat întârzieri. Cu cât întârzierile sunt mai mari și mai frecvente, cu atât scorul scade mai mult.

O întârziere de 30 de zile are un impact mai mic decât una de 90 de zile, iar o datorie trimisă la executare silită afectează scorul sever.

2. Gradul de îndatorare (30%)

Acest factor se referă la cât de mult din creditul disponibil folosești. Dacă ai un card de cumpărături cu limită de 10.000 Lei și ai utilizat 8.000 Lei, gradul tău de utilizare este de 80%, ceea ce va trage scorul în jos.

Recomandarea specialiștilor este să menții gradul de utilizare sub 30% din limita disponibilă.

3. Vechimea creditelor (15%)

Cu cât ai un istoric mai lung de creditare, cu atât mai bine. Un cont de credit deschis de 10 ani arată stabilitate, pe când unul deschis de 3 luni nu spune prea multe despre tine.

4. Tipurile de credit (10%)

Un mix diversificat de produse financiare (credit de nevoi personale, card de cumpărături, credit ipotecar) demonstrează că poți gestiona diferite tipuri de obligații financiare.

5. Interogările recente (10%)

De fiecare dată când aplici pentru un credit nou, banca face o interogare la Biroul de Credit. Multiplele interogări într-un interval scurt de timp semnalează un risc mai mare și duc la scăderea scorului.

Atenție la numărul de interogări!

Multiplele interogări în interval scurt pot duce la scăderea scorului FICO. Înainte de a aplica la mai multe bănci, verifică-ți scorul gratuit prin Volt sau direct la Biroul de Credit.

Ce scor FICO trebuie să ai pentru un credit?

Nu toate băncile au aceleași cerințe, dar iată cum se interpretează în general scorul FICO în România:

300 - 579 (risc foarte mare) - Aprobare aproape imposibilă la bănci. Poți încerca doar la IFN-uri care acceptă scoruri mici

580 - 669 (risc moderat) - Creditele sunt posibile, dar cu dobânzi mai mari și condiții mai stricte

670 - 739 (scor bun) - Acces la majoritatea creditelor de nevoi personale și cardurilor de cumpărături

740 - 799 (scor foarte bun) - Dobânzi competitive și aprobare rapidă la majoritatea instituțiilor

800 - 850 (scor excelent) - Cele mai bune oferte de pe piață, inclusiv credite ipotecare cu dobânzi preferențiale

Cum influențează scorul FICO acordarea creditelor

Când depui o cerere de credit, banca sau IFN-ul verifică scorul tău la Biroul de Credit. Pe baza acestuia, instituția ia decizia de aprobare sau respingere.

Chiar dacă ai venitul necesar și un loc de muncă stabil, un scor FICO slab poate duce la refuzarea cererii. La fel, lipsa completă a unui istoric de creditare (adică niciun credit, card sau împrumut în trecut) poate fi un dezavantaj, pentru că nu există date pe baza cărora să se calculeze un scor.

Pe de altă parte, un scor FICO bun (peste 670) îți oferă acces la:

- Dobânzi mai mici la credite de nevoi personale

- Limite mai mari la carduri de cumpărături

- Aprobare mai rapidă și cu mai puține documente

- Condiții preferențiale la creditele ipotecare

Din fericire, unele IFN-uri din România oferă credite fără verificare în Biroul de Credit, ceea ce poate fi o opțiune pentru cei cu un scor mai slab.

Cum îți verifici scorul FICO gratuit

Există mai multe modalități prin care poți afla ce scor FICO ai:

Aplicația Volt

Volt este o aplicație financiară care îți permite să vezi scorul FICO calculat de Biroul de Credit. Prima verificare este gratuită, iar scorul nu este afectat de această consultare (nu se înregistrează ca interogare de credit).

Biroul de Credit (gratuit o dată pe an)

Conform legislației, ai dreptul să obții gratuit, o dată pe an, o copie a raportului de credit de la Biroul de Credit. Poți trimite cererea online sau prin email. Raportul include scorul FICO, dar și toate creditele active, istoricul de plăți și interogările efectuate.

Prin banca ta

Unele bănci îți pot comunica scorul FICO atunci când aplici pentru un produs de creditare. Totuși, această verificare se înregistrează ca interogare și poate afecta scorul.

Cum îți crești scorul FICO

Dacă ai un scor slab sau mediu, iată ce poți face pentru a-l îmbunătăți:

Plătește-ți ratele la timp

Acesta este cel mai important lucru pe care îl poți face. Chiar și o singură întârziere de 30+ zile poate avea un impact negativ asupra scorului. Setează-ți alerte sau plata automată pentru a nu rata nicio scadență.

Reduce gradul de utilizare a creditului

Dacă ai carduri de cumpărături, încearcă să menții soldul sub 30% din limita de credit. De exemplu, dacă limita ta este de 5.000 Lei, nu folosi mai mult de 1.500 Lei.

Nu închide conturile vechi de credit

Un cont de credit vechi, chiar dacă nu îl mai folosești activ, contribuie la vechimea medie a istoricului tău de creditare. Închiderea lui poate scădea scorul.

Evită multiplele cereri de credit într-un interval scurt

Fiecare aplicare pentru un credit nou generează o interogare la Biroul de Credit. Prea multe interogări în câteva luni semnalează un risc crescut.

Construiește-ți un istoric dacă nu ai unul

Dacă nu ai avut niciodată un credit, poți începe cu un credit fără dobândă sau cu un card de cumpărături pe care îl achizi la timp. Asta îți va crea un istoric pozitiv la Biroul de Credit.

Verifică-ți periodic raportul de credit

Uneori, în raportul de la Biroul de Credit pot apărea erori. Verifică cel puțin o dată pe an și contestă orice informație incorectă.

Diferența între scorul FICO și scoringul bancar

Multe persoane confundă scorul FICO cu scoringul intern al băncii, dar sunt lucruri diferite.

Scorul FICO este calculat de Biroul de Credit și folosește aceeași metodologie pentru toți. Este un indicator standardizat pe care toate instituțiile financiare îl pot accesa.

Scoringul bancar este un sistem propriu fiecărei bănci care ia în calcul și alți factori: venitul lunar, angajatorul, zona de domiciliu, istoricul cu banca respectivă și altele. Două bănci pot avea scoringuri interne diferite pentru același client.

În practică, chiar dacă ai un scor FICO bun, o bancă te poate refuza pe baza scoringului ei intern (de exemplu, dacă venitul tău este sub pragul minim cerut). La fel, un IFN poate accepta un client cu scor FICO mediu dacă celelalte criterii sunt îndeplinite.

Concluzii

Scorul FICO este unul dintre cele mai importante criterii pe care instituțiile financiare din România le folosesc atunci când evaluează o cerere de credit. Chiar dacă poate părea doar un număr, el reflectă întreaga ta relație cu sistemul financiar.

Vestea bună este că scorul FICO nu este fix. Prin plăți la timp, reducerea datoriilor și un management financiar responsabil, îl poți îmbunătăți în timp. Iar dacă ai nevoie de un credit urgent și scorul tău nu este cel mai bun, poți explora opțiunile de creditare de la IFN-uri, care au criterii mai flexibile.

Întrebări frecvente despre scorul FICO

Ce este un scor FICO?

Ce este un scor FICO?

Scorul FICO este un număr cuprins între 300 și 850, calculat de Biroul de Credit pe baza istoricului tău financiar. El arată probabilitatea ca o persoană să își plătească la timp obligațiile financiare și este folosit de bănci și IFN-uri în decizia de acordare a creditelor.

Ce scor FICO trebuie să am pentru un credit?

Depinde de tipul de credit și de instituția financiară. În general, un scor de peste 670 este considerat bun și îți oferă acces la majoritatea creditelor de nevoi personale. Pentru credite ipotecare, băncile preferă de obicei un scor de peste 700.

Cum îmi verific scorul FICO gratuit?

Poți verifica scorul FICO gratuit prin aplicația Volt (prima verificare este gratuită) sau solicitând o copie a raportului de credit de la Biroul de Credit, la care ai dreptul gratuit o dată pe an.

Care este un scor de credit bun în România?

Un scor FICO între 670 și 739 este considerat bun, între 740 și 799 este foarte bun, iar peste 800 este excelent. Majoritatea băncilor acceptă cereri de credit de la scoruri de 580+, dar cu condiții mai stricte.

Ce înseamnă scoring bancar?

Scoringul bancar este un sistem intern de evaluare pe care fiecare bancă îl folosește pe lângă scorul FICO. Acesta ia în calcul factori suplimentari precum venitul lunar, angajatorul, zona de domiciliu și istoricul cu banca respectivă. Este diferit de scorul FICO, care este standardizat.

Comentarii

Doar utilizatorii înregistrați pot lăsa comentarii