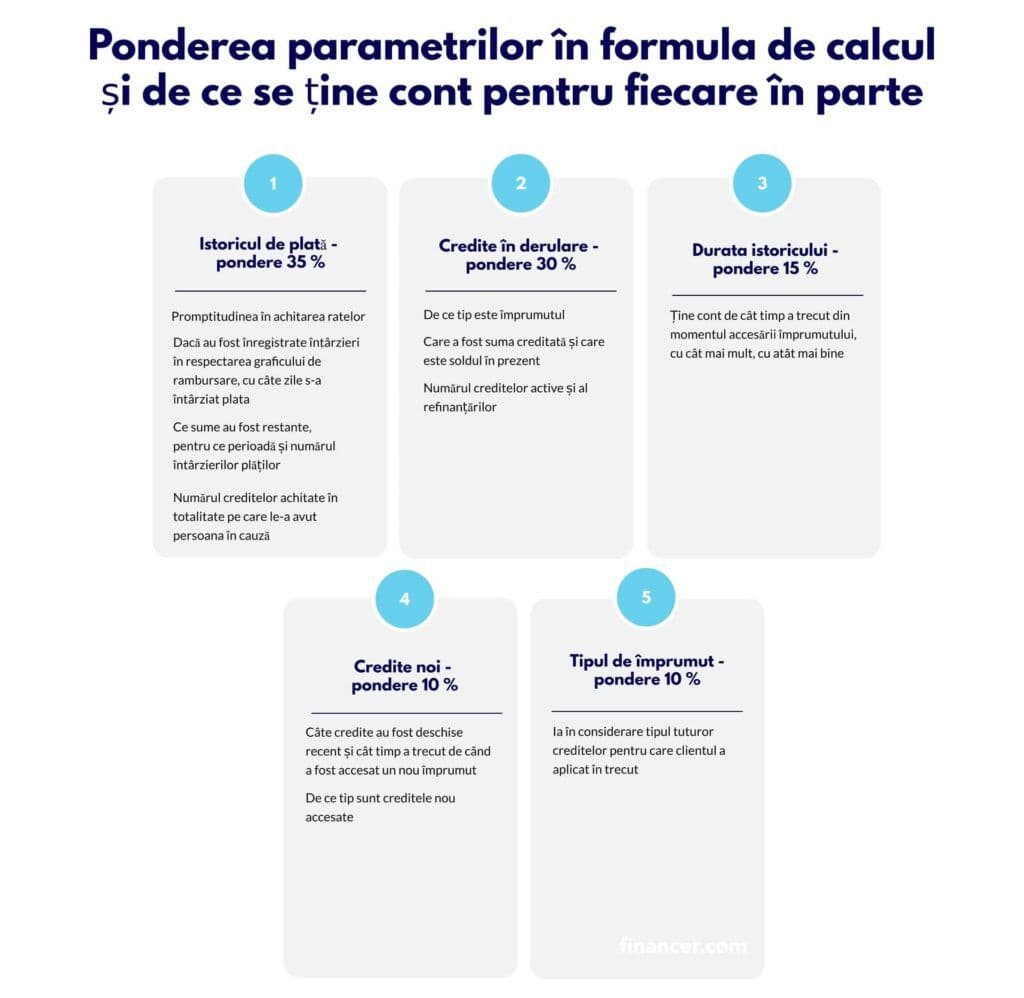

Scorul FICO este determinat pe baza a cinci factori principali, fiecare cu o pondere diferită în formula de calcul. Iată cum arată distribuția:

1. Istoricul de plată (35%)

Acesta este cel mai important factor. Biroul de Credit analizează dacă ți-ai plătit ratele la timp sau ai înregistrat întârzieri. Cu cât întârzierile sunt mai mari și mai frecvente, cu atât scorul scade mai mult.

O întârziere de 30 de zile are un impact mai mic decât una de 90 de zile, iar o datorie trimisă la executare silită afectează scorul sever.

2. Gradul de îndatorare (30%)

Acest factor se referă la cât de mult din creditul disponibil folosești. Dacă ai un card de cumpărături cu limită de 10.000 Lei și ai utilizat 8.000 Lei, gradul tău de utilizare este de 80%, ceea ce va trage scorul în jos.

Recomandarea specialiștilor este să menții gradul de utilizare sub 30% din limita disponibilă.

3. Vechimea creditelor (15%)

Cu cât ai un istoric mai lung de creditare, cu atât mai bine. Un cont de credit deschis de 10 ani arată stabilitate, pe când unul deschis de 3 luni nu spune prea multe despre tine.

4. Tipurile de credit (10%)

Un mix diversificat de produse financiare (credit de nevoi personale, card de cumpărături, credit ipotecar) demonstrează că poți gestiona diferite tipuri de obligații financiare.

5. Interogările recente (10%)

De fiecare dată când aplici pentru un credit nou, banca face o interogare la Biroul de Credit. Multiplele interogări într-un interval scurt de timp semnalează un risc mai mare și duc la scăderea scorului.