Am scris acest articol pentru a-ți oferi cel mai complet review Mintos disponibil în limba română.

Mintos nu mai este doar o simplă platformă de împrumuturi P2P. În 2026, prin Mintos poți investi în credite, obligațiuni corporative, ETF-uri și chiar imobiliare. Iar eu am testat platforma personal încă din 2019.

Haide să vedem împreună dacă merită sau nu.

Voi face o recenzie completă unde explic ce este Mintos, cum funcționează și ce produse de investiție oferă în 2026

Voi prezenta strategiile automate disponibile și cum le poți folosi pentru a genera venituri pasive

Voi împărtăși experiența mea personală cu platforma, inclusiv greșelile pe care le-am făcut

Ce este Mintos

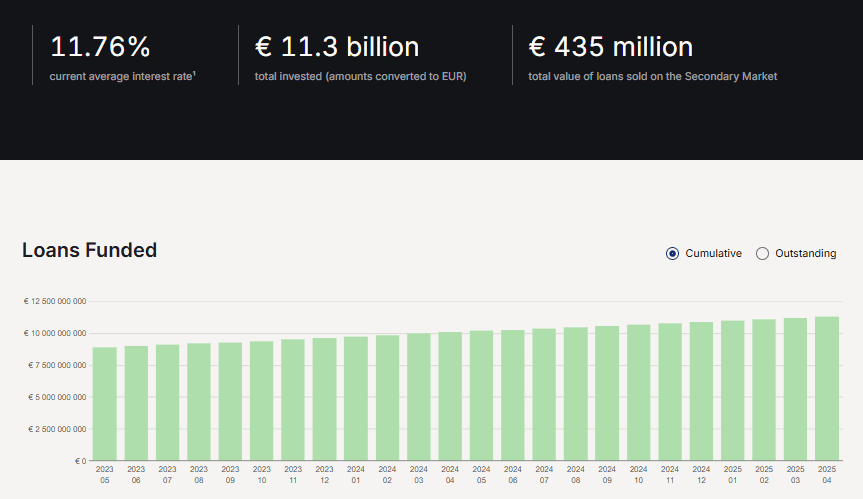

Mintos este cea mai mare platformă de investiții P2P din Europa, cu peste 600.000 de investitori înregistrați și credite finanțate de peste 16 miliarde EUR de la lansare.

Compania a fost fondată în 2015, cu sediul central în Riga, Letonia. Ca și în cazul celor de la EstateGuru, Mintos operează din zona Balticii.

Ceea ce face Mintos diferit de alte platforme P2P este că nu mai este doar o piață de credite. Platforma a evoluat semnificativ și acum oferă:

- Credite P2P (produsul clasic, cu randamente de până la 14%)

- Obligațiuni corporative (High-Yield Bonds, cu diversificare automată)

- ETF-uri (portofolii automatizate fără comision de administrare)

- Imobiliare (investiții în proprietăți cu venit din chirii)

Mintos este reglementată ca firmă de investiții de către Banca Centrală a Letoniei și dispune de o schemă de compensare a investitorilor de până la 20.000 EUR.

Mintos - statistici 2026

Iată câteva cifre relevante pentru 2026:

Conform datelor oficiale Mintos:

- Credite finanțate de la lansare: peste 16 miliarde EUR

- Număr de investitori: peste 600.000

- Portofoliu activ: circa 646 milioane EUR

- Portofoliu performant: aproximativ 523 milioane EUR (81%)

- Randament mediu anual: aproximativ 11%

- Număr de creditori activi: peste 60

Mintos a ocupat locul 3 în clasamentul celor mai populare 30 de platforme P2P în 2025, după Viainvest și Debitum.

Un detaliu important: în 2025, Mintos a lansat portofoliul automat de High-Yield Bonds, care diversifică automat investiția ta în minimum 20 de obligațiuni corporative diferite. Totodată, Mintos și-a anunțat intenția de a obține o licență bancară în Letonia, ceea ce ar putea aduce produse noi în viitorul apropiat.

Dacă vrei și tu să testezi platforma, poți începe cu o investiție minimă de 50 EUR.

Cum funcționează platforma Mintos

Modul de funcționare al platformei Mintos este relativ simplu de înțeles:

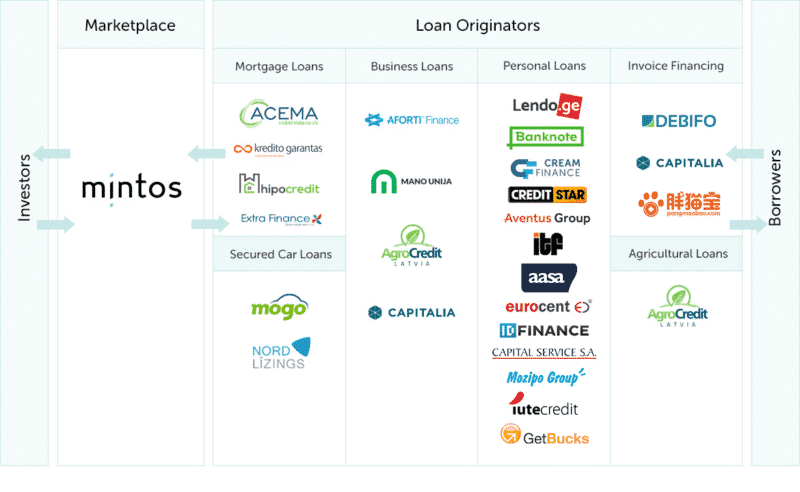

Mintos colaborează cu instituții financiare (originatori de credite) din întreaga lume și le permite să listeze împrumuturi deja acordate pe platformă

Creditele sunt transformate în instrumente financiare reglementate numite Notes și sunt oferite investitorilor în fracții de câte 50 EUR

Investitorii aleg creditele în care vor să investească (manual sau prin strategii automate) și primesc dobândă lunară

Mulți creditori oferă garanție de răscumpărare: dacă debitorul nu plătește, creditorul returnează banii investitorului

Pe lângă credite, poți investi și în obligațiuni corporative, ETF-uri și proiecte imobiliare direct din platformă

Garanție de răscumpărare

Mintos obligă toți creditorii parteneri să susțină o parte din împrumuturile generate din bani proprii (skin in the game).

Mai mult, în multe cazuri, instituțiile financiare oferă o garanție de răscumpărare. Asta înseamnă că, dacă un debitor nu își plătește datoria mai mult de 60 de zile, creditorul returnează banii investitorului împreună cu dobânda acumulată.

Însă atenție: garanția de răscumpărare nu este absolută. Dacă creditorul însuși intră în faliment, garanția devine nulă și riști să pierzi fondurile investite. Am pățit exact asta cu Finko Armenia, despre care voi povesti mai jos.

Notes - instrumente financiare reglementate

De la obținerea licenței de firmă de investiții în 2021, Mintos a transformat investițiile în credite din simple drepturi de creanță în Notes (instrumente financiare reglementate). Asta înseamnă o protecție juridică mai bună pentru investitori, inclusiv accesul la schema de compensare de până la 20.000 EUR.

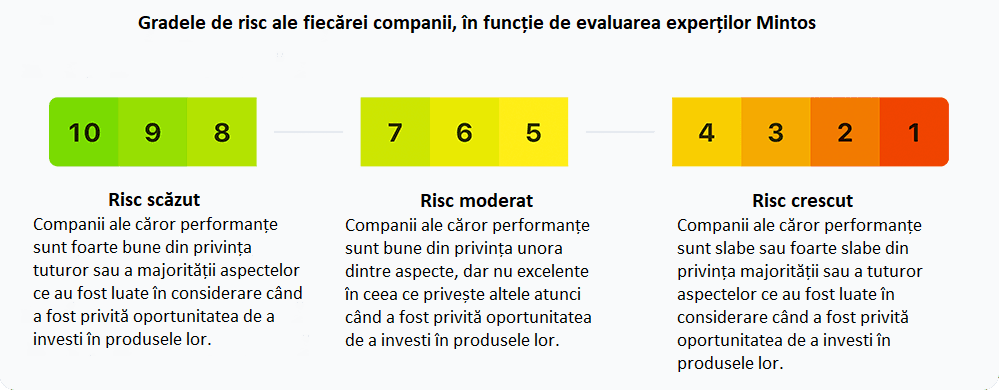

Gradele de risc ale creditorilor

Înainte de a începe să investești prin Mintos, trebuie să înțelegi gradele de risc cu care vine fiecare creditor în parte.

În dreptul oricărui originator de credite, vei observa un Mintos Risk Score pe o scară de la 1 la 10. Acest scor evaluează stabilitatea financiară și operațională a fiecărei instituții financiare.

Conform Mintos, capacitatea unui emitent de credite de a genera și facilita împrumuturi reprezintă cel mai important factor în evaluare.

În practică, recomand să investești preponderent în creditori cu un scor de minimum 7-8 pentru a reduce riscul de pierdere.

Avantajele platformei Mintos

Cea mai mare platformă P2P din Europa

Cu peste 600.000 de investitori și 16 miliarde EUR în credite finanțate, Mintos este liderul incontestabil al pieței. Asta înseamnă acces la cei mai mari și mai diversificați creditori din lume.

Garanție de răscumpărare la mulți creditori

Nu toate platformele P2P oferă asta. La Mintos, dacă un debitor nu plătește la timp, mulți creditori îți returnează automat banii investiți plus dobânda acumulată.

Fără comisioane pe investiția primară

Pentru creditele P2P pe piața primară, nu plătești niciun comision. ETF-urile nu au nici ele comision de administrare. Doar portofoliile automate de credite și obligațiuni au o taxă de 0,29-0,39% pe an.

Platformă reglementată cu schemă de compensare

Mintos deține licență de firmă de investiții de la Banca Centrală a Letoniei. Investitorii beneficiază de o schemă de compensare de până la 20.000 EUR.

Diversificare extinsă: credite, obligațiuni, ETF-uri, imobiliare

Nu mai ești limitat doar la credite P2P. Poți construi un portofoliu diversificat cu mai multe clase de active, toate dintr-un singur loc.

Aplicație mobilă intuitivă

Aplicația mobilă este bine pusă la punct și permite gestionarea investițiilor rapid, de oriunde te-ai afla. Interfața este simplă chiar și pentru începători.

Dezavantajele celor de la Mintos

Circa 19% din portofoliu este neperformant

La nivel de platformă, aproximativ 19% din creditele active sunt neperformante. Asta poate reduce semnificativ randamentele reale, chiar și pentru portofolii bine diversificate.

Garanția de răscumpărare nu este 100% fiabilă

Dacă un creditor intră în faliment, garanția de răscumpărare devine nulă. Am pățit personal asta cu Finko Armenia, unde am pierdut parte din investiție.

Suportul clienți este lent

Timpii de răspuns pot depăși 2-3 zile lucrătoare, iar răspunsurile inițiale sunt adesea automate. Pentru probleme urgente, experiența poate fi frustrantă.

Ce produse de investiție oferă Mintos în 2026

Mintos a evoluat mult față de începuturile sale ca platformă exclusiv P2P. Iată toate opțiunile disponibile:

| Produs | Randament estimat | Investiție minimă | Comision |

|---|---|---|---|

| Credite P2P (Notes) | 10-14% pe an | 50 EUR | 0% piața primară |

| Obligațiuni corporative | 8-12% pe an | 50 EUR | 0,39% pe an (portofoliu automat) |

| ETF-uri | Variabil | 50 EUR | 0% comision administrare |

| Imobiliare | 6-10% pe an | 50 EUR | Variabil |

| Piața secundară | N/A | N/A | 0,85% per tranzacție |

Credite P2P (produsul clasic)

Acesta rămâne produsul principal al platformei. Investești în fracții din împrumuturi acordate de peste 60 de creditori din Europa și nu numai. Randamentele pot ajunge la 14% pe an, iar mulți creditori oferă garanție de răscumpărare.

Obligațiuni corporative (High-Yield Bonds)

Lansat în noiembrie 2025, portofoliul automat de obligațiuni diversifică investiția ta în minimum 20 de obligațiuni corporative diferite. Printre emitenți se numără airBaltic, Eleving și Esto. Comisionul anual este de 0,39%.

ETF-uri

Prin Mintos Core poți investi automat într-un coș de ETF-uri globale, fără comision de administrare. Este opțiunea cea mai simplă pentru diversificare la nivel mondial.

Imobiliare

O adăugare recentă care îți permite să investești în proprietăți și să primești venit din chirii, oferind o altă clasă de active pentru diversificare.

Strategii de investiție pe Mintos

Acum că ai o imagine clară despre ce oferă platforma, haide să discutăm despre strategiile pe care le poți folosi pentru a-ți construi un portofoliu.

Pentru a-ți crea un cont, va trebui să parcurgi un proces de verificare care include un selfie cu actul de identitate. Durează cel mult 30 de minute.

Ai la dispoziție două abordări principale:

Investiție manuală

Tu alegi personal fiecare credit în funcție de mai mulți parametri: perioada împrumutului, dobânda anuală, țara de origine, gradul de risc al creditorului. Ai control total, dar necesită timp.

Investiție automată (strategii predefinite)

Pentru investițiile automate în credite, Mintos oferă atât portofolii predefinite (Core Loans), cât și strategii personalizate. Va trebui să răspunzi la un chestionar de cultură financiară pentru a debloca aceste opțiuni.

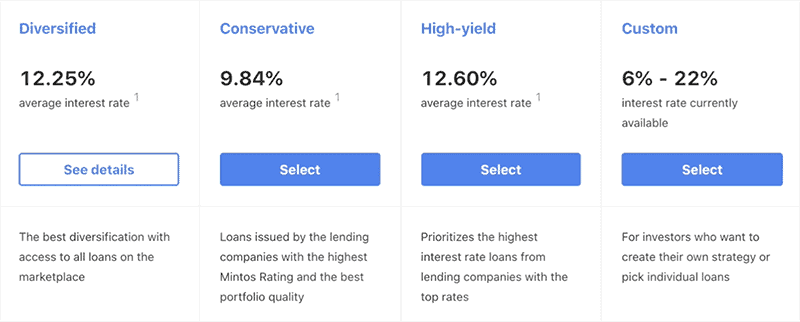

Sub meniul de strategii automate, ai la dispoziție:

Diversified - cea mai bună diversificare, cu acces la toate oportunitățile de pe platformă

Conservative - credite de la companii cu cel mai mare scor de risc Mintos și cea mai bună calitate a portofoliului

High-yield - prioritizează cele mai mari dobânzi de la creditorii cu cele mai bune rate

Custom - îți creezi singur strategia investițională automată, alegând parametrii care ți se potrivesc

Ia în calcul fiecare variantă și alege opțiunea care se pliază cel mai bine pe apetitul tău de risc. Strategiile automate percep un comision anual de 0,29% (Custom) sau 0,39% (Core Loans).

Pentru obligațiuni, portofoliul High-Yield Bonds funcționează automat și diversifică în minimum 20 de obligațiuni diferite.

Cum am investit eu prin Mintos (experiența personală)

Am investit pentru prima dată în Mintos în preajma Crăciunului 2019, cu o sumă de 500 EUR, din dorința de a testa platforma.

Până prin aprilie 2020 lucrurile au mers bine, dar văzând că se apropie o criză financiară cauzată de pandemie, am decis să opresc investițiile noi și doar să las creditele active să se finalizeze.

Din august 2020, când situația s-a stabilizat, am reînceput să investesc. Am ajuns la un randament de 7,52% pe an (11,06% incluzând bonusurile oferite de unii creditori).

De atunci m-am orientat spre alte tipuri de investiții, dar las aici experiența mea ca exemplu relevant.

Strategia mea Custom pe Mintos

Strategia pe care am folosit-o nu este inventată de mine. A rezultat din analiza mai multor investitori cu experiență pe platformă.

Principiile de bază au fost:

- Am investit exclusiv în EUR pentru a evita riscul valutar (folosind Revolut pentru conversie)

- Am ales doar creditori cu rating minim 8 și cu garanție de răscumpărare

- Am setat investiția minimă per credit la 10 EUR pentru diversificare maximă

- Am selectat doar credite cu dobândă de minimum 11% și durată între 1 și 12 luni

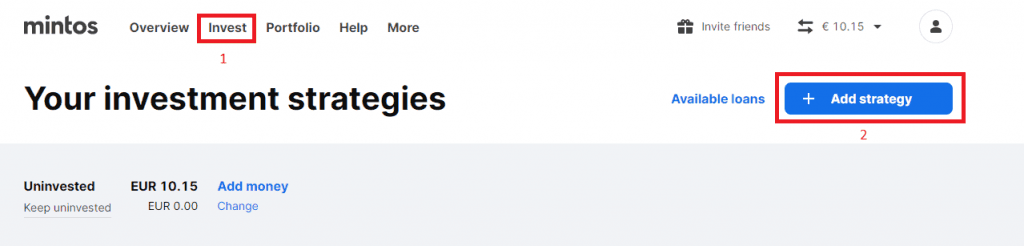

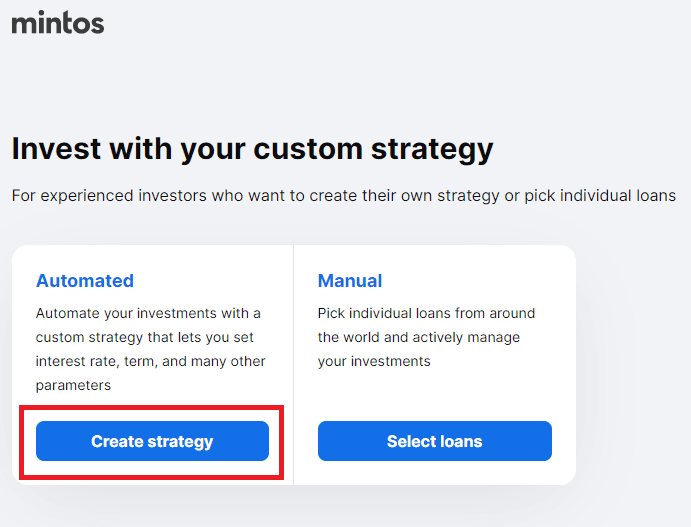

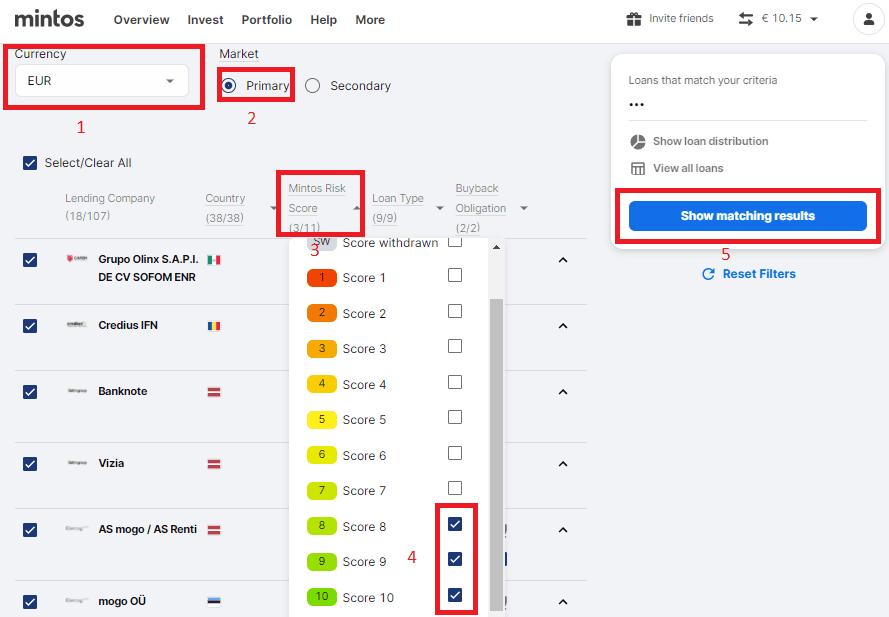

Pentru a crea o strategie Custom, navighezi la Create new strategy, alegi varianta Custom și apeși Create strategy.

Îți vor apărea toți creditorii cu rating-urile lor. Selectează EUR ca monedă, piața primară, apoi la Mintos Risk Score deselectează tot în afară de 8, 9 și 10.

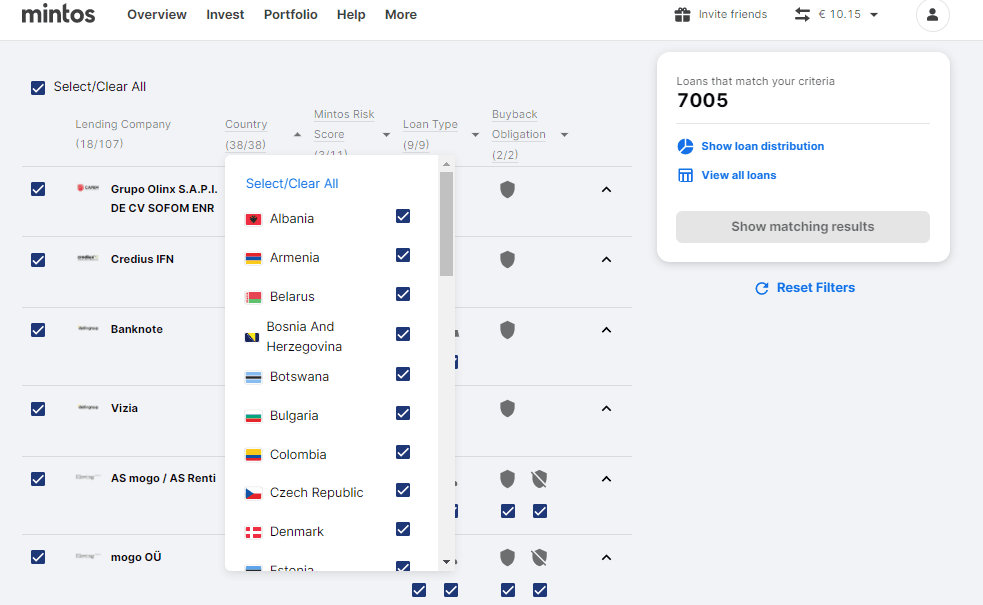

La filtrarea pe țări, eu am ales doar state din Europa: Bulgaria, Cehia, Estonia, Danemarca, Finlanda, Letonia, Lituania, Spania, România, Republica Moldova și Polonia.

Sunt conștient că unele vin cu risc mai mare, dar am ales din proximitate și familiaritate cu piețele respective.

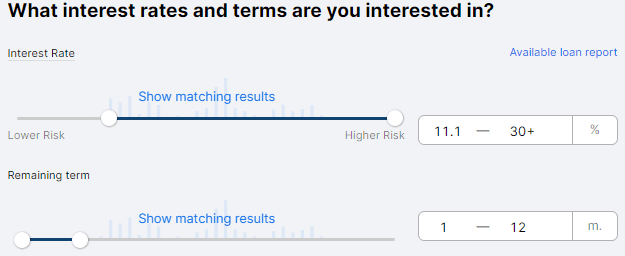

Am ales dobândă minimă de 11% și durată între 1 și 12 luni.

Inițial setasem de la 0 la 12 luni, dar mă trezeam cu credite pe 10-15 zile, cu randamente de doar câțiva cenți și cu un potențial risc de neplată destul de mare. Așa că am setat perioada minimă la o lună.

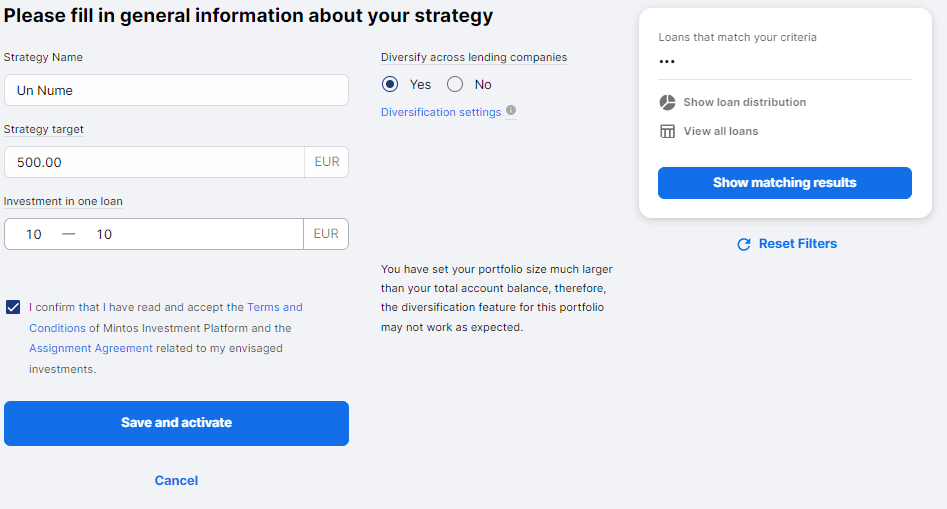

La final, pui o denumire strategiei, alegi ca investiția per credit să fie de 10 EUR (suma minimă), accepți condițiile și activezi strategia.

De ce 10 EUR per credit? Pentru că, dacă un credit nu este plătit, impactul asupra portofoliului total este minim. Aproape toți investitorii experimentați recomandă această abordare.

Nu uita să activezi opțiunea de diversificare între creditori pentru a nu avea mai multe investiții în același originator.

Iar asta este tot. De acum înainte, nu trebuie decât să aștepți, să lași timpul să treacă și să generezi venituri pasive.

Disclaimer

Strategia expusă mai sus este una aplicată de mine personal și nu încurajez pe nimeni să o urmeze.

Fiecare investitor trebuie să își facă singur temele și să își creeze propria strategie, adaptată experienței și apetitului pentru risc.

Chiar și cu cele mai atente analize, unele investiții pot să nu aibă efectul scontat.

Spre exemplu, pe la jumătatea anului 2020, una dintre companiile în care investisem, Finko din Armenia, a intrat în dificultăți financiare.

Deși inițial avea un rating bun și garanție de răscumpărare, criza financiară i-a lovit puternic. Suma de 110 EUR investită în creditele lor mi-a rămas blocată, iar în aproape cinci ani mi s-a returnat doar parțial. Mai am de recuperat circa 40 EUR.

Acesta este un exemplu clar de ce garanția de răscumpărare nu este infailibilă. Dacă creditorul intră în faliment, investiția ta este la risc.

Comisioane și costuri Mintos

Unul dintre avantajele Mintos este structura transparentă a costurilor. Iată un rezumat:

| Serviciu | Cost |

|---|---|

| Investiție primară în credite | Gratuit |

| ETF-uri (Mintos Core) | Gratuit |

| Core Loans (strategie automată) | 0,39% pe an |

| Custom Strategy | 0,29% pe an |

| High-Yield Bonds Portfolio | 0,39% pe an |

| Vânzare pe piața secundară | 0,85% per tranzacție |

| Conversie valutară | De la 0,50% |

| Inactivitate | 2,90 EUR/lună (după 180 zile) |

| Depunere/retragere | Gratuit |

Mintos păreri

Pe Trustpilot, Mintos are o notă de 4.0 din 5, din peste 4.400 de recenzii. Circa 54% dintre utilizatori acordă 5 stele.

Principalele laude se referă la randamentele bune, diversificarea largă și ușurința de utilizare.

Pe de altă parte, nemulțumirile recurente includ:

- Plăți întârziate (pending payments) care pot dura luni de zile

- Creditori suspendați sau cu probleme financiare

- Suport clienți lent și greu accesibil

- Portofoliu neperformant de circa 19%

Pe forumurile românești (inclusiv r/robursa pe Reddit), părerile despre Mintos România sunt mixte. Unii investitori raportează randamente de 10-12% pe an fără probleme, în timp ce alții au avut experiențe neplăcute cu creditori din Armenia și Ucraina ale căror fonduri au rămas blocate.

Întrebări frecvente despre Mintos

Este Mintos sigur?

Este Mintos sigur?

Mintos este reglementată ca firmă de investiții de către Banca Centrală a Letoniei și dispune de o schemă de compensare a investitorilor de până la 20.000 EUR. Cu toate acestea, investițiile pe platformă vin cu riscuri: creditele pot deveni neperformante, iar creditorii pot intra în faliment.

Ce randament poți obține pe Mintos?

Randamentele medii anuale sunt de aproximativ 11%, conform datelor platformei. În funcție de strategia aleasă și de apetitul de risc, poți obține între 8% și 14% pe an. Portofoliul neperformant de circa 19% poate reduce randamentele reale.

Ce sunt acele Pending Payments de pe Mintos?

Pending Payments sunt sume care au fost recuperate de la debitori de către creditorul originator, dar nu au fost încă transferate către investitori. În această perioadă, sumele acumulează o dobândă echivalentă cu 1,2x dobânda inițială, începând din ziua a 7-a după scadență.

Ce sumă minimă pot investi pe Mintos?

Investiția minimă pe Mintos este de 50 EUR. Aceasta se aplică atât pentru credite P2P, cât și pentru obligațiuni, ETF-uri și investiții imobiliare. Pentru testare, 50-500 EUR este un punct de pornire rezonabil.

Este Mintos scam?

Nu, Mintos nu este scam. Este o companie reglementată cu licență de firmă de investiții în Letonia, cu peste 600.000 de investitori și 16 miliarde EUR în credite finanțate. Cu toate acestea, investițiile P2P vin cu riscuri reale de pierdere a capitalului.

Ce comisioane percepe Mintos?

Investiția primară în credite și ETF-uri este gratuită. Strategiile automate de credite au un comision de 0,29-0,39% pe an. Portofoliul de obligațiuni costă 0,39% pe an. Vânzarea pe piața secundară costă 0,85% per tranzacție. Depunerile și retragerile sunt gratuite.

Cum se impozitează câștigurile din Mintos în România?

Profiturile obținute din investiții pe Mintos se declară prin declarația unică (formularul 212) și se impozitează cu 10% impozit pe venit. Este responsabilitatea investitorului să declare și să plătească impozitul anual.

Păreri Mintos din partea Financer

Experiența mea personală cu Mintos a fost în mare parte pozitivă, chiar dacă am pierdut o parte din investiție din cauza falimentului unui creditor.

Platforma a evoluat mult de când am investit prima dată în 2019. Faptul că acum este reglementată, oferă schemă de compensare și a adăugat produse noi (obligațiuni, ETF-uri, imobiliare) o face mai atractivă și mai sigură decât acum câțiva ani.

Cu un randament mediu de aproximativ 11% pe an și o investiție minimă de doar 50 EUR, investițiile Mintos rămân o opțiune solidă pentru cei interesați de investiții P2P care acceptă un risc mediu și vor venituri pasive.

Sfatul meu: nu pune toți banii într-un singur loc. Folosește Mintos ca parte a unui portofoliu diversificat și investește doar sume pe care ești pregătit să le pierzi.