Găsește cel mai bun cont de economii din România în 2026

Aderă la

Aderă la

Cauți cel mai bun cont de economii? Am comparat ofertele tuturor băncilor din România pentru a te ajuta să găsești dobânda maximă.

- Compară conturi de economii din România cu dobânzi de până la 6% pe an

- TBI Bank 6% | Raiffeisen 5% promoțional | Revolut 4,25%

- Fonduri garantate de FGDB până la 100.000 €

Găsește un cont bancar

Din 2014, Financer a ajutat 276.341 de oameni să ia decizii financiare mai bune.

Rezultatul tău

Filters

Filtre

Conturi bancare

Revizuit de 61 oameni

Conturi bancare

Revizuit de 9 oameni

Conturi bancare

Revizuit de 7 oameni

Conturi bancare

Deși facem tot posibilul să păstrăm datele actualizate, nu putem garanta acuratețea completă a cifrelor prezentate

Cont de economii - tot ce trebuie să știi

Ești gata să-ți pui banii la treabă în 2026? Dacă te gândești la un cont de economii, ai nimerit la fix!

Conturile de economii rămân o opțiune populară și accesibilă pentru românii care doresc să-și păstreze banii în siguranță, să aibă acces mereu la ei și să obțină și un profit modest de pe urma lor.

Cu o rată a inflației care a depășit constant ținta Băncii Naționale în ultimii ani, economisirea inteligentă devine mai importantă ca niciodată.

Fie că ești la început de drum în lumea economisirii sau cauți să îți optimizezi strategia financiară, acest ghid complet te va ajuta să înțelegi mai bine ce este un cont de economii și care este cel mai bun cont de economii din România în 2026.

Compară și găsește cel mai bun cont de economii

Ne-am gândit să începem aticolul nostru direct cu o comparare a ofertelor cu care vin principalele instituții bancare de la noi pentru conturile lor de economii:

| Bancă | Denumire produs | Dobândă cont economii pe an | Mențiuni |

|---|---|---|---|

| TBI Bank | Cont de economii | 6,00% | Dobândă fixă pentru solduri peste 100 lei. Calcul zilnic, creditare lunară |

| Raiffeisen | Cont de economii Super Acces Plus | 2,00 - 5,00% | Standard: ≤ 50.000 lei: 2,00%, 50.001-300.000 lei: 2,50%, > 300.000 lei: 3,00%. PROMOȚIONAL: 5% pentru clienți noi (până la 20.05.2026) |

| Revolut | Savings Vault | 4,25% | Dobândă plătibilă zilnic. Fără sumă minimă |

| EXIM Banca Românească | Cont flexibil | 3,50 - 4,00% | ≤ 50.000 lei: 3,50% | > 50.000 lei: 4,00% |

| CEC | Economisește smart | 2,00 - 3,50% | 0-4.999,99 lei: 3,00% | 5.000-24.999 lei: 3,25% | 25.000-100.000 lei: 3,50% | peste 100.000 lei: 2,00% |

| BT | Cont de economii BT în lei | 3,00 - 3,35% | 100-9.999 lei: 3,00% | 10.000-99.999 lei: 3,10% | 100.000-499.999 lei: 3,20% | > 500.000 lei: 3,35% |

| Alpha Bank | Alpha Premie | 3,00% | N/A |

| UniCredit | Cont de economii Unicredit | 3,50% | Dobândă variabilă |

| BRD | YOU Save | 2,00 - 3,50% | 0-199.999 lei: 2,50% | > 200.000 lei: 2,00%. Varianta YOU Save Junior: 4,00% |

| BCR | Cont de economii MAXICONT | 2,00 - 2,50% | Dobânda variază în funcție de nivelul pe care îl ai în aplicația George |

| ING | ING Economii | 2,00% | ING Economii: 2% pe an. Depozit Bonus: 6% pe an pentru 4 luni (bani noi) |

| Libra Bank | Cont de economii | 2,00% | N/A |

Notă: Dobânzile și comisioanele prezentate sunt valabile pentru luna februarie 2026 dar sunt variabile. Ofertele promoționale sunt valabile pentru perioade limitate specificate de fiecare bancă.

Te rugăm să verifici cu banca pentru cele mai recente informații.

Ce este un cont de economii

Un cont de economii este mai mult decât un simplu loc unde îți ții banii; este un instrument financiar esențial care te ajută să-ți construiești un viitor financiar solid.

Dar ce face ca un cont de economii să fie atât de special în peisajul financiar al anului 2026?

În esență, un cont de economii este un tip de cont bancar conceput special pentru a încuraja economisirea.

Când deschizi un cont de economii, de fapt, îi împrumuzi băncii banii tăi. În schimb, banca îți plătește dobândă, o recompensă pentru că le permiți să folosească fondurile tale pentru a acorda împrumuturi altor clienți sau pentru a face investiții.

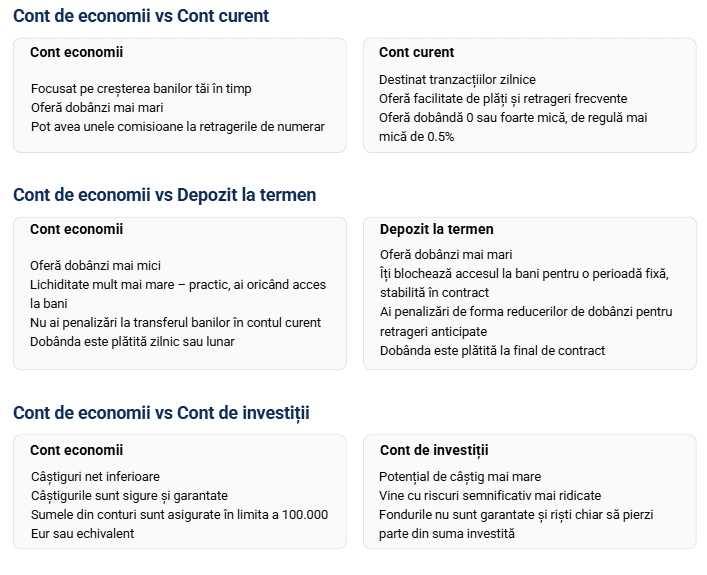

Astfel, spre deosebire de conturile curente, care sunt destinate tranzacțiilor zilnice, conturile de economii sunt create pentru a păstra banii pe termen mai lung, oferindu-ți în același timp dobândă pentru sumele depuse.

Aceste conturi seamănă puțin cu depozitele bancare, dar marea diferență este dată de lichiditate. Dacă la depozite banii sunt blocați pentru un anumit interval de timp, aici ai permanent acces la fondurile tale, fără ca dobânda să îți fie afectată.

Sigur, această lichiditate vine și cu dobânzi de regulă mai mici comparativ cu depozitele bancare.

Dacă vrei să vezi o comparație mai amănunțită a celor două produse, o poți face aici.

Importanța economisirii în contextul financiar actual

În 2026, economisirea nu mai este doar o opțiune, ci o necesitate. Iată de ce:

Instabilitate economică: Într-o lume unde schimbările economice pot fi bruște și imprevizibile, având un fond de economii solid te poate proteja de șocuri financiare neașteptate.

Creșterea costului vieții: Cu prețurile în continuă creștere, economisirea regulată te ajută să-ți menții puterea de cumpărare în timp.

Oportunități de investiții: Având un cont de economii bine alimentat îți oferă flexibilitatea de a profita de oportunități de investiții atunci când acestea apar.

Pregătirea pentru pensie: În contextul presiunii crescânde asupra sistemelor de pensii, economisirea timpurie pentru pensie devine extrem de importantă.

Într-o eră a consumului instant, decizia ta de a economisi te pune într-o poziție avantajoasă, oferindu-ți securitate financiară și libertatea de a-ți urma aspirațiile.

Principalele caracteristici ale unui cont de economii

Iată cum se diferențiază conturile de economii de alte produse financiare:

Dobândă compusă:

Unul dintre cele mai puternice avantaje ale unui cont de economii este dobânda compusă.

În 2026, multe bănci oferă capitalizare zilnică sau lunară a dobânzii, ceea ce înseamnă că ajungi să câștigi dobândă nu doar la suma inițială depusă, ci și la dobânda acumulată anterior.

Lichiditate ridicată:

Spre deosebire de alte forme de economisire sau investiții, conturile de economii îți oferă acces rapid la bani. În majoritatea cazurilor, poți retrage fonduri oricând ai nevoie, fără penalizări.

Siguranță garantată de stat

În România, ca toate celelalte țări europene, Fondul de Garantare a Depozitelor Bancare asigură depozitele până la echivalentul în lei a 100.000 de euro per deponent, per bancă. Acest lucru oferă un nivel ridicat de siguranță pentru economiile tale.

Flexibilitate în depuneri:

Poți alimenta contul tău de economii în mod regulat sau sporadic, în funcție de situația ta financiară. Multe bănci oferă acum opțiuni de depunere automată sau rotunjire a tranzacțiilor pentru a încuraja economisirea constantă.

Instrumente digitale de management:

În era digitală în care trăim, majoritatea băncilor oferă aplicații mobile avansate care îți permit să-ți gestionezi contul de economii cu ușurință, să setezi obiective de economisire și să urmărești progresul tău financiar în timp real.

Diferența față de alte tipuri de conturi bancare

Pentru a înțelege mai bine valoarea unui cont de economii, nu credem că ar strica să îl comparăm cu alte tipuri de conturi bancare:

Avantaje cont de economii

Iată o analiză detaliată a principalelor avantaje pe care ți le oferă conturile de economii în 2026:

Siguranța fondurilor

În era digitală, cu amenințări cibernetice în creștere, siguranța banilor tăi este mai importantă ca niciodată. Un cont de economii îți oferă un nivel de securitate greu de egalat:

Protecție garantată de stat:

În România, Fondul de Garantare a Depozitelor Bancare asigură depozitele până la 100.000 de euro per deponent, per bancă.

Acest lucru înseamnă că, chiar și în scenariul improbabil al falimentului băncii, economiile tale sunt protejate.

Sisteme de securitate avansate:

Băncile investesc constant în tehnologii de securitate de ultimă generație pentru a proteja conturile clienților împotriva fraudelor și a accesului neautorizat.

Monitorizare continuă:

Activitatea contului tău este monitorizată 24/7 pentru detectarea oricăror tranzacții suspecte.

Accesibilitate

Un cont de economii îți oferă flexibilitatea de care ai nevoie într-o lume în care situațiile financiare se pot schimba rapid:

Acces online 24/7:

Prin platformele de internet banking și aplicațiile mobile, poți verifica soldul, efectua transferuri sau programa plăți oricând și de oriunde.

Retrageri facile:

Majoritatea băncilor permit retrageri de la ATM-uri sau transferuri instantanee către contul curent, fără costuri suplimentare.

Integrare cu alte servicii bancare:

Poți lega contul de economii de alte produse bancare pentru transferuri rapide sau plăți automate.

Dobânzi competitive

Deși ratele dobânzilor fluctuează, conturile de economii continuă să ofere oportunități de creștere pentru banii tăi:

Dobânzi mai mari decât conturile curente:

În 2026, poți găsi conturi de economii cu dobânzi de 2 - 6% pe an, semnificativ mai mari decât cele oferite de conturile curente.

Dobândă compusă:

Câștigi dobândă nu doar la suma inițială, ci și la dobânda acumulată, accelerând creșterea economiilor tale în timp.

Oferte speciale:

Multe bănci oferă rate promoționale sau bonusuri pentru depuneri noi sau pentru menținerea unui sold minim.

Flexibilitate

Conturile de economii se adaptează nevoilor tale financiare în schimbare:

Fără angajamente pe termen lung:

Spre deosebire de depozitele la termen, poți retrage banii fără penalizări.

Opțiuni de economisire variate:

De la conturi de economii standard la cele cu creștere progresivă a dobânzii bazată pe sold sau perioada de economisire.

Personalizare:

Multe bănci îți permit să creezi sub-conturi pentru diferite obiective de economisire în cadrul aceluiași cont principal.

Instrument educațional

Un cont de economii poate fi un excelent instrument pentru cei care doresc să se educe și să își lanseze un portofoliu investițional, prin:

Dezvoltarea disciplinei financiare:

Te încurajează să economisești regulat și să-ți gestionezi mai eficient finanțele.

Vizualizarea progresului:

Instrumentele de tracking oferite de bănci te ajută să vezi cum cresc economiile tale în timp, motivându-te să continui.

Planificare financiară:

Te ajută să înțelegi puterea economisirii și a dobânzii compuse, facilitând planificarea financiară pe termen lung.

Dezavantaje cont de economii

Conturile de economii oferă numeroase beneficii și foarte puține dezavantaje. Dintre acestea, credem că am putea menționa:

Rate de dobândă relativ scăzute:

În 2026, chiar și cele mai bune conturi de economii nu oferă dobânzi care să depășească 6% pe an, semnificativ mai mici decât potențialul de câștig al investițiilor în acțiuni sau fonduri mutuale, care pot depăși 7-10% pe an în medie pe termen lung.

Dobânzile câștigate sunt supuse impozitului:

Randamentele promovate de instituțiile bancare sunt unele brute. La acestea trebuie să suporți un impozit pe profit de 10%.

Cum să alegi cel mai bun cont de economii în 2026

Alegerea celui mai bun cont de economii în 2026 poate părea o sarcină copleșitoare, dat fiind numărul mare de opțiuni disponibile pe piață.

Totuși, cu o abordare structurată și înțelegerea factorilor cheie, poți găsi contul perfect pentru nevoile tale financiare. Iată un ghid detaliat care te va ajuta în acest proces și la ce trebuie să fii atent:

Rata dobânzii

Compară ratele de dobândă oferite de diferite bănci.

În 2026, caută conturi cu dobânzi de cel puțin 3,5-4% pe an pentru ofertele standard. TBI Bank oferă cea mai mare dobândă la conturi de economii, de 6% pe an, iar Raiffeisen are o ofertă promoțională de 5% pentru clienții noi.

Fii atent la ofertele promoționale: unele bănci oferă rate atractive pentru o perioadă limitată. Asigură-te că înțelegi ce se întâmplă după expirarea perioadei promoționale.

Verifică frecvența capitalizării dobânzii: capitalizarea zilnică sau lunară poate oferi un randament mai bun decât cea trimestrială sau anuală.

Comisioane

Caută conturi fără taxe lunare de administrare. Verifică existența altor comisioane de genul: taxe pentru retrageri, pentru transferuri, sau pentru scăderea soldului sub un anumit nivel.

Calculează costul total al deținerii contului, luând în considerare toate taxele posibile.

Facilități online și mobile

În era digitală, o aplicație bancară robustă și ușor de utilizat de pe orice device este esențială. Caută funcționalități precum: setarea de obiective de economisire, categorizarea automată a cheltuielilor, notificări personalizate.

Verifică dacă banca oferă integrare cu alte aplicații financiare populare pentru o gestionare mai ușoară a finanțelor tale.

Cerințe de sold minim

Unele conturi necesită un sold minim pentru a beneficia de cea mai bună rată a dobânzii. Evaluează-ți capacitatea de a menține soldul minim cerut fără a-ți afecta lichiditatea.

Accesibilitatea fondurilor

Verifică dacă există restricții privind numărul de retrageri gratuite pe lună. Analizează opțiunile de retragere: ATM-uri, transferuri online, retrageri la ghișeu. Evaluează cât de rapid poți accesa fondurile în caz de urgență.

Revolut Bank - cel mai bun cont de economii din România

Cu Revolut beneficiezi de dobândă de până la 4,25% pe an, plătibilă zilnic.

Și nu doar atât. Te bucuri de cea mai avansată aplicație de banking de la noi din țară, care îți oferă:

- Un curs de schimb valutar excelent, foarte apropiat de cel interbancar în cazul monedelor internaționale

- Cont bancar multi-monedă, în care poți ține până la 25

- Conturi dedicate juniorilor legate direct de contul principal

- Asigurări pentru telefoane, de călătorie, de achiziție etc.

Citește mai multe despre Revolut România aici.

Cum să deschizi un cont de economii

Deschiderea unui cont de economii în 2026 a devenit un proces mult mai simplu și mai accesibil datorită digitalizării serviciilor bancare.

Indiferent dacă preferi metoda tradițională la sucursală sau opțiunea online, iată ce ai de făcut:

Alege banca

Compară din băncile existente și alege-o pe cea cu care dorești să colaborezi.

Noi vom prezenta în continuare pașii ce trebuie urmați pentru a-ți deschide un cont Revolut, întrucât credem că vine cu cel mai simplu sistem de creare cont online.

Apasă link-ul de redirecționare

Apasă link-ul de redirecționare, care te va trimite automat pe pagina oficială Revolut.

Introdu-ți numărul de telefon

Vei primi un mesaj cu un link care te va trimite în aplicația dedicată sistemului tău de operare pentru a descărca aplicația Revolut.

Completează-ți datele personale

Va trebui să îți completezi datele personale și să faci o poză a feței tale precum și a cărții de identitate, pentru a putea confirma identitatea titularului.

Alege tipul de cont și fă primul top-up

Sfatul nostru este ca, la început, să optezi pentru un cont gratuit, astfel încât să poți testa funcționalitățile aplicației fără costuri lunare.

Ulterior, după ce te decizi că Revolut este banca de care ai nevoie, vei putea face un upgrade la cont.

Pentru a-ți putea activa contul, va trebui să faci un transfer bancar gratuit, așa-numit top-up. Valoarea minimă a transferului este de 50 lei, bani pe care îi poți cheltui apoi după cum dorești (nu îți vor fi blocați de bancă).

Deschide-ți contul de economii

Transferă-ți câți bani dorești să ai în contul de economii, apoi intră în fereastra dedicată acestor conturi.

Selectează ce sume dorești să facă parte din contul de economii, iar acestea vor începe să acumuleze dobândă încă din ziua următoare.

Asta este tot – procesul este atât de simplu.

Întrebări despre conturi de economii

Ce este un cont de economii?

Ce este un cont de economii?

Un cont de economii este un instrument financiar cu ajutorul căruia tu vei putea pune deoparte diverse sume de bani, lunar. Acestea vor genera alți bani, grație dobânzilor anuale care chiar dacă nu sunt mari, sunt unele constante.

Aici găsești un calculator dobândă foarte util.

Ce condiții trebuie să îndeplinesc pentru a deschide un cont de economii?

Nu trebuie decât să ai peste 18 ani și să te prezinți cu buletinul la sediul băncii alese. Nu ți se vor cere sume minime pentru deschidere, ori dacă da, valoarea acestora va fi una modică.

Nu vei fi întrebat de locul de muncă, ori date cu privire la creditele în derulare sau restanțe în plata vreunui împrumut.

Minorii pot deschide un cont de economii?

Persoanele minore vor trebui să vină însoțite de unul dintre părinți ori de tutorele legal, împreună certificatul de naștere și cu buletinul acestora, pentru a li se putea deschide un cont de economii copii.

De ce să alegi aceste instrumente financiare?

Pentru siguranța pe care o vei avea cu privire la banii tăi – fondurile din conturile băncilor sunt garantate de către Uniunea Europeană.

În plus, banii dintr-un cont de economii vor acumula dobândă și, nu în ultimul rând, un cont de economii reprezintă cea mai sigură formă de păstrare a banilor.

Sunt asigurați banii depuși într-o bancă?

Da, banii depuși într-un cont de economii sunt asigurați de către Fondul de Garantare a Depozitelor Bancare în limita a 100.000 Euro, echivalent în moneda în care ai conturile, per persoană, per fiecare bancă.

Aleg un depozit la termen sau un cont de economii?

Pentru sume mari de care nu ai nevoie în viitorul apropiat, un depozit poate părea ideal.

În schimb, dacă vrei să ai acces permanent la fonduri, fără a-ți fi afectată dobânda, contul de economii este mai potrivit pentru tine.

În ce bancă să-mi depun banii?

Dacă ar fi să luăm în calcul strict dobânda cont economii, cea mai mare dobândă din momentul de față o oferă TBI Bank, cu 6% pe an. Raiffeisen are o ofertă promoțională de 5% pentru clienții noi, iar Revolut oferă 4,25% pe an.

Cu toate acestea, la alegerea unei instituții financiare, ar trebui să ții cont de mai mulți factori, nu doar de dobândă: accesibilitatea fondurilor, calitatea aplicației mobile, comisioanele și beneficiile suplimentare.

În ce valută e recomandat să ne păstrăm banii?

Ținând cont că inflația de la noi din țară a fost istoric mai mare decât cea medie a Uniunii Europene sau a Statelor Unite, sfatul celor mai mulți experți financiari ar fi să ne păstrăm banii în Euro sau USD.

Rezumat articol

Un cont de economii este un produs care credem noi că este absolut indispensabil în viața fiecăruia dintre noi.

Cum orice persoană responsabilă ar fi bine să aibă ceva bani puși deoparte „pentru zile negre”, cum se zice la noi, iar păstratul banilor în casă este extrem de riscant, conturile de economii sunt absolut necesare.

Sigur, putem privi aceste instrumente și ca niște investiții, în special că dobânda poate ajunge până la 6% pe an. Însă, aici mai avem de plătit și impozitul pe venit de 10%, cu greu le putem trata ca pe niște plasamente foarte bune.