Investiții P2P - tot ce trebuie să știi despre peer to peer

Aderă la

Aderă la

Investițiile peer to peer îți oferă posibilitatea de a obține randamente superioare depozitelor bancare, cu o investiție minimă de doar 10 EUR.

- Compară cele mai importante platforme P2P disponibile pentru investitorii din România

- Randamente anuale medii între 6% și 14%, superioare depozitelor bancare

- Investiție minimă de la 10 EUR, cu acces la sute de împrumuturi diversificate

Găsește o platformă de investiții P2P

Din 2014, Financer a ajutat 276.391 de oameni să ia decizii financiare mai bune.

Rezultatul tău

Filters

Filtre

Platformă de investiții P2P

Revizuit de 25 oameni

Platformă de investiții P2P

Revizuit de 26 oameni

Deși facem tot posibilul să păstrăm datele actualizate, nu putem garanta acuratețea completă a cifrelor prezentate

Cu investiții P2P te poți bucura de randamente de până la 14% pe an

Împrumuturile P2P sau peer to peer reprezintă un mijloc prin care persoane juridice sau fizice pot obține finanțări de la utilizatorii platformelor de specialitate, eliminând instituțiile financiare din ecuație și, automat, clauzele și condițiile impuse de acestea.

În schimbul banilor împrumutați, utilizatorii vor primi o anumită dobândă fixă, care cel mai adesea poate depăși 10% pe an. Platformele europene de top oferă randamente anuale nete între 6% și 14%, conform datelor din 2026.

Iată de ce, în ultimii ani, persoanele interesate de domeniul financiar încep să fie tot mai atrase de către investiții P2P în încercarea lor de a-și diversifica portofoliul investițional.

Echipa Financer s-a gândit să vină în întâmpinarea celor interesați de astfel de plasamente.

Astfel, am realizat un tabel în care comparăm cele mai renumite platforme peer to peer disponibile în România, ce poate fi găsit la partea de sus a paginii.

Printre site-urile analizate, vei găsi unele ce oferă randamente medii impresionante, ce pot atinge și 14% net pe an.

În plus, în rândurile care urmează vom încerca să răspundem tuturor întrebărilor pe care un novice în acest domeniu le-ar putea avea în legătură cu tot ce ține de P2P lending.

Lucruri esențiale privind peer to peer lending

- Împrumuturile P2P reprezintă o tehnologie financiară care permite celor interesați să împrumute sau să acceseze credite fără a fi nevoie să apeleze la o instituție financiară

- Investitorii și beneficiarii împrumuturilor sunt conectați prin intermediul unor platforme dedicate

- Cei ce aleg să investească în împrumuturi P2P se bucură de cele mai multe ori de dobânzi mult mai mari față de cele oferite de depozitele bancare sau de titlurile de stat

- Cei ce se împrumută utilizând peer to peer lending o fac datorită politicii mai relaxate pe care o au platformele de profil în comparație cu instituțiile financiare clasice în ceea ce privește acordarea de credite

- Dobânzile creditelor P2P sunt mai mari decât cele oferite de către bănci

Ce sunt împrumuturile P2P

Până de curând, singurele opțiuni disponibile atunci când aveai nevoie de bani suplimentari erau fie împrumuturi oferite de rude ori prieteni, fie credite acordate de diverse instituții financiare bancare sau nebancare.

Nu de mult timp, însă, în țările europene s-a implementat o nouă formă de creditare și anume împrumuturile P2P sau peer to peer.

Ce sunt acestea?

Ei bine, un P2P lending este o alternativă pentru cei care nu pot sau nu vor să acceseze împrumuturi apelând la metodele tradiționale, iar nevoile lor financiare sunt acoperite de către una sau mai multe persoane, fizice sau juridice, dispuse să îi împrumute.

În continuare, vom explica ceva mai pe larg sistemul de funcționare al acestor instrumente.

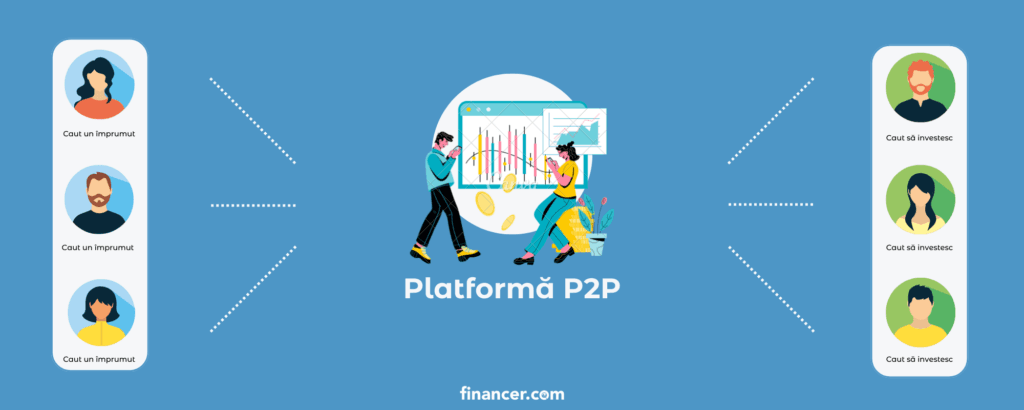

Cum funcționează un împrumut peer to peer

Iată o listă numerotată care credem noi că te va ajuta să înțelegi mai bine cum funcționează platformele ce se ocupă de împrumuturi și investiții P2P:

Persoanele ce doresc să acceseze un împrumut își fac cont pe o platformă P2P, iar apoi completează un chestionar și un formular în acest sens

Angajați ai respectivei platforme analizează cererea de creditare și, dacă potențialul beneficiar respectă toate condițiile impuse, setează o anumită dobândă anuală pentru sumele pe care acesta urmează să le acceseze

Dacă debitorul este de acord cu termenii contractuali, atunci cererea de împrumut este publicată

Persoanele ce doresc să facă investiții P2P își fac și ei cont pe aceeași platformă, dar într-o secțiune separată, dedicată plasamentelor

Aceștia pot analiza toate ofertele de creditare publicate și, dacă li se pare că termenii oferiți, gradul de risc și valoarea dobânzii sunt pe placul lor, atunci pot alege să investească în respectivele împrumuturi

Investitorii pot alege fie să finanțeze ei înșisi integral un anumit împrumut, fie să finanțeze doar o parte din acesta (de regulă minim 10 Eur), urmând ca restul sumei să fie și ea suportată de către alți utilizatori

Odată strânsă întreaga sumă solicitată de către debitor, banii vor fi transferați în contul său, urmând ca el să facă plăți lunare/ semi-anuale către platformă până la stingerea datoriei

La primirea banilor, platforma va distribui către investitori partea lor din împrumut plus dobânda aferentă, conform scadențarului de plată

Investițiile sunt realizate din contul tău personal pe care îl deschizi pe platformele de specialitate.

După înregistrarea contului, acesta poate fi alimentat cu bani de pe orice card de credit sau de debit aflat în posesia ta.

Cel mai adesea vei avea de ales din câteva zeci sau poate chiar sute de împrumuturi care așteaptă finanțare.

Generatorii de credite pot fi atât persoanelor fizice cât și celor juridice

Inițiatorii împrumuturilor pot fi fie diverse instituții financiare care oferă către platformă propriile împrumuturile spre finanțare, fie platforma însăși poate acționa ca inițiator al unor credite.

Cum poți face bani din investiții în peer to peer

Așa cum am prezentat și mai devreme, prin peer to peer lending se pot genera câștiguri frumșele, net superioare unor produse ceva mai tradiționale, de tipul titlurilor de stat sau a depozitelor bancare.

La partea de sus a paginii vei regăsi un tabel pe care l-am creat din dorința de a compara cele mai celebre platforme de P2P din România.

După cum vei putea observa și singur, am introdus mai multe astfel de site-uri, ce oferă utilizatorilor lor randamente anuale medii cuprinse între 6% și 14%. Cifre destul de frumoase, nu-i așa?

Mare parte a împrumuturilor disponibile pe platformele prezentate vin cu dobânzi anuale de minim 10%, ceea ce reprezintă un win-win pentru ambele părți implicate.

Pentru beneficiari, un credit de nevoi personale cu dobândă anuală de 10% este unul relativ ieftin, iar pentru investitori, un randament de 10% este mai mult decât decent.

Mai jos vom prezenta ce ai de făcut pentru a putea beneficia și tu de pe urma unor astfel de plasamente.

Investește în peer to peer lending România în 5 pași simpli

1. Alege o platformă

Primul pas este să alegi o platformă de P2P. Dar cum în țara noastră sunt cel puțin 25 site-uri disponibile, cum știi spre ce platformă să te îndrepți? Ei bine, aici îți venim noi în ajutor cu tabelul de aici .

În el vei putea compara cele mai importante informații care am crezut noi că i-ar putea interesa pe cei ce vor să investească într-un împrumut peer to peer. Sperăm să îți fie de folos.

Domeniile de activitate ale fiecărei platforme diferă de la împrumuturi dedicate persoanelor fizice la investiții imobiliare și, printr-un simplu click, îți vei putea crea chiar astăzi propriul cont pe una dintre ele.

Iată care credem noi că sunt cele mai performante 5 de platforme P2P lending România:

2. Creează-ți un cont

Ai analizat atent ce platforme de investiții peer to peer sunt disponibile la noi și care sunt unele dintre caracteristicile lor și acum vrei și tu să te bucuri de multele avantaje cu care acestea vin?

Înseamnă că este timpul să îți faci un cont pe una sau unele dintre ele. Procesul este unul extrem de simplu, ce nu implică mai mult de doi pași:

Înregistrarea ca utilizator nou pe site-ul ales

Confirmarea identității printr-o poză a cărții de identitate, ori printr-un selfie cu CI-ul în mână

Iar asta este tot.

3. Realizează prima depunere de bani

Pentru a putea investi bani în proiectele disponibile pe platforme peer to peer va trebui să îți transferi bani în contul proaspăt creat.

Pentru validarea contului, toate site-urile solicită o depunere inițială, ce poate varia între 10 și 100 Eur (informații pe care le găsești și în tabel).

4. Alege un proiect pe care să îl susții

Atunci când vine vorba de P2P lending România există o mulțime de proiecte în care poți investi, în funcție de tipul de platformă către care vei dori să te îndrepți.

Ce este important de reținut este că, la fel ca în oricare alt tip de investiție, diversitatea este cheia succesului.

Așa că noi te sfătuim să plasezi bani în cât mai multe proiecte, din cât mai multe domenii cu putință.

5. Reinvestește banii câștigați

Odată contractul ajuns la final de termen, banii investiți vor acumula dobândă.

Toți experții financiari ne îndrumă ca sumele câștigate, indiferent de plasamentele realizate, să fie reinvestite, generând în felul acesta efectul numit dobândă compusă, despre care poți citi mai multe aici.

Investitii peer to peer - ce tip de împrumut să aleg

Atunci când discutăm despre investiții P2P nu are sens să vorbim despre „cel mai bun” împrumut, ci mai degrabă despre „cel mai potrivit”.

Cum pe piață există o mare varietate de opțiuni, investitorii vor putea opta pentru plasamente care fac parte din domenii diferite, în funcție de preferințele proprii.

Dintre acestea, cele mai renumite ar fi:

Credite de nevoi personale

Creditele de nevoi personale reprezintă de departe cele mai frecvente tipuri de împrumuturi P2P disponibile pe platformele de profil.

Partea bună la astfel de produse este aceea că ratele vor fi plătite lunar de către debitor către creditori și vor fi compuse din două părți: principal + dobândă.

Ca atare, chiar dacă alegi să finanțezi credite care se vor întinde pe mai mulți ani, în câteva luni vei avea la dispoziție fonduri ce vor putea fi folosite pentru finanțarea altor împrumuturi.

Împrumuturi rapide

Prin intermediul împrumuturilor rapide, beneficiarii pot accesa sume mai mici de bani, pe intervale ce variază de regulă între 30 și 60 zile.

De cele mai multe ori, debitorii se folosesc de bani pentru a achita anumite cheltuieli urgente și returnează banii la primirea primului salariu.

Ca atare, astfel de produse sunt extrem de potrivite pentru cei ce doresc să vadă rezultate rapide cu investițiile lor.

Împrumuturi ipotecare

Prin platforme peer to peer vei putea investi și în credite ipotecare.

Nu puțini sunt cei care nu sunt creditabili de către instituțiile bancare și care aleg astfel de site-uri ca formă de finanțare.

Iar motivul este unul simplu: băncile cel mai adesea nu creditează decât maxim 40 % dintr-un proiect imobiliar, în vreme ce platformele P2P oferă finanțări de până la 75 - 80 %.

Împrumuturi pentru mediul de afaceri

Da, ai citit bine, prin platforme P2P vei putea finanța chiar și credite oferite persoanelor juridice ce își desfășoară activitatea în varii domenii.

Aceste forme de finanțare vin cu garanții mobile sau imobile ce trebuie asigurate de compania debitoare.

Compară platforme

După cum probabil că deja intuiți, există mai multe platforme prin intermediul cărora vei putea investi în același tip de împrumut.

Așa cum specificam și mai sus, cheia succesului în orice tip de investiție este diversificarea.

Iar aici nu ne referim doar la a-ți distribui fondurile în mai multe tipuri de produse, ci și la a utiliza cât mai multe platforme.

Aceasta credem că este cea mai bună soluție prin care să îți reduci semnificativ riscurile asociate investițiilor în P2P lending.

Pentru alegerea platformelor îți sugerăm să faci o comparație cât mai amplă a lor, utilizând tabelul nostru din partea de sus a paginii.

Ce ar trebui să știi înainte de a investi în P2P România

Îți pare interesant tot ce ai citit până aici despre peer-to-peer? Ei bine, află că, la fel ca oricare alt tip de plasament și acesta vine cu riscuri asociate.

Dintre ele, cele mai importante ar fi:

Proiectul în care investești intră în stadiul de default

Atunci când beneficiarul unui împrumut prin crowdfunding în care ai decis să investești nu își mai plătește pentru un anumit timp ratele, încep să i se adauge penalități și, finalmente, proiectul intră în stadiul de default.

Ulterior, echipa legală a platformei peer-to-peer urmează căile legale prin care încearcă să recupereze daunele cauzate investitorilor. Dar lucrul acesta nu este totdeauna posibil, astfel că unii utilizatorii pot ajunge să piardă bani.

Sigur, riscul de default este relativ scăzut în prezent, dat fiind procesul extrem de minuțios prin care sunt selectate proiectele ce ajung pe platforme (cam toți spun că doar 1 din 10 credite ajunge să fie finanțat), dar el totuși există și trebuie amintit.

Platforma ajunge să se închidă

Un alt risc al celor ce investesc în astfel de instrumente este ca site-ul P2P ales să se închidă și să intre în faliment peste noapte, iar ei să piardă toți banii din cont.

Lucrul acesta este relativ ușor de evitat prin alegerea unui provider omologat de diverse instituții financiare și care activează de ceva timp în domeniu.

Sigur, nu zicem că este exclus să existe cazuri în care companii de renume să își închidă site-urile, creând găuri în buzunarele investitorilor, dar șansele sunt mult mai mari ca o societate nouă să se închidă comparativ cu una cu experiență.

Decizii politice și socio-economice

Din păcate, chiar și deciziile ce țin de zona socio-economică și/sau politică ne pot afecta investițiile peer to peer.

Spre exemplu, poți vedea în următoarele două link-uri ce s-a întâmplat cu investitorii Mintos când a izbucnit războiul din Armenia sau cel din Ucraina ce aveau plasamente în țările respective.

Pe scurt, multe proiecte au intrat în stadiul de default, iar acum se așteaptă recuperarea banilor, care poate dura până la câțiva ani, dacă vor fi vreodată recuperați

Cu toate riscurile enumerate aici, trebuie totuși să amintim că șansele de a pierde bani din proiecte P2P sunt mai mici decât cele atribuite acțiunilor sau piețelor Forex.

Mai mult decât atât, cum în ultimii ani au tot apărut din ce în ce mai multe platforme peer to peer, acestea au reușit să reducă semnificativ riscul utilizatorilor învățând din greșelile celor ce au pus temeliile acestor produse.

Redu riscurile asociate P2P în 4 pași

- Alege doar platforme de peer to peer investing cunoscute, cu o vastă experiență în domeniu, cum sunt cele din tabelul de mai sus

- Analizează atent fiecare proiect înainte de a te hotărî să îl finanțezi

- Diversifică-ți portofoliul cât de mult poți, alegând să plasezi cât de puțini bani se poate în cât mai multe proiecte disponibile și în cât mai multe platforme

- Investițiile în P2P nu ar trebui să reprezinte mai mult de 5 -10 % din portofoliul personal

Cum se compară P2P investing cu alte forme de investiții

După cum spuneam și în introducerea acestui capitol, plasamentele peer-to-peer oferă niște randamente anuale bunicele, cu un risc asociat nu chiar la fel de mare precum cel atribuit acțiunilor sau piețelor monetare.

Dacă ar fi să comparăm cu alte forme de investiții, iată cum ar sta lucrurile:

Investiții imobiliare – ai nevoie de un capital imens pentru a porni la drum, să știi să renovezi o locuință și să ai bani să o faci, iar randamentele anuale medii sunt de regulă cuprinse între 6 și 8 %

Investiții pe piața bursieră – îți trebuie extrem de multe cunoștințe în domeniu pentru a-ți putea face un portofoliu suficient de diversificat astfel încât să reduci cât de mult se poate riscul asociat

Investiții pe piața Forex – sunt considerate de către mulți chiar mai greu de înțeles decât cele bursiere, astfel că va fi nevoie să investești și mai mult timp pentru învățare

Investiții în titluri de stat sau depozite bancare – sunt considerate drept foarte sigure, dar oferă niște randamente net inferioare

Investind în P2P, te poți bucura de dobânzi anuale medii ce pot ajunge până la 14%, cu riscuri asociate nu foarte mari și un nivel necesar al cunoștințelor mediu.

Cum să începi în P2P

Deoarece P2P a ajuns să reprezinte o piață atât de stabilă în ziua de astăzi, această formă de investiții poate reprezenta punctul de plecare pentru cei care încă nu au un portofoliu sau un profil investițional.

Investițiile peer to peer sunt rapide, ușor de înțeles, nu au taxe ascunse, tu ești cel care deține controlul – nu este cazul să apelezi la un broker care să îți explice cum funcționează lucrurile – și, poate cel mai important, nu este nevoie să petreci ani întregi studiind problema.

Pentru a începe să investești nu trebuie decât să îți faci un cont pe o platformă dedicată, să depui fondurile alocate în contul personal și apoi să analizezi puțin lista de împrumuturi disponibile înainte de a-ți investi banii.

Totul este foarte simplu

Desigur, ca orice altă formă de investiții, și aici vei avea anumite riscuri. Dar studiind atent platforma prin care tranzacționezi și alegând împrumuturile bine, vei putea contracara aceste riscuri.

Apăsând butonul de mai jos, vei putea compara cele mai de succes site-uri P2P din țara noastră.

Avantajele și dezavantajele investitorilor în P2P

Acum, că am prezentat ce este P2P și cum câștigă bani cei ce decid să investească în astfel de instrumente, credem că este timpul să vorbim puțin despre avantajele și dezavantajele cu care vin aceste peer to peer investments:

Randamente mari

Prin intermediul investițiilor peer-to-peer vei vedea că va fi destul de simplu să ajungi la randamente ce se apropie de 10 % pe an.

Pentru persoanele mai curajoase, cu un profil investițional mai adaptat riscurilor ceva mai mari, dobânzile anuale vor putea chiar depăși 14 %.

Nu trebuie să studiezi prea mult pentru a putea începe

Dacă în cazul investițiilor Forex sau în acțiuni este nevoie să studiezi ani întregi pentru a putea avea succes, în cazul P2P nu ai nevoie de niciun fel de pregătire prealabilă.

Site-urile se ocupă cu tot ce înseamnă evaluarea riscului viitoarelor împrumuturi, iar tu tot ce ai de făcut este să alegi credite ce se pliază pe profilul tău de risc.

Nu ai nevoie de multe fonduri

mprumuturile disponibile prin lending peer to peer sunt împărțite în segmente ce de regulă încep de la 10 Eur pentru creditele de nevoi personale și 50 Eur pentru cele imobiliare.

Ca atare, nu trebuie să riști să intri de la început cu bani mulți. Nu ai nevoie decât de câțiva zeci de euro.

Totul poate fi făcut online

Iar aici chiar ne referim la tot: crearea contului, investiția efectivă, precum și revendicarea veniturilor.

Diversificare rapidă a portofoliului

Dat fiind faptul că vei putea alege doar părți dintr-un eventual împrumut peer to peer înseamnă că îți vei putea diversifcia extrem de repede portofoliul.

Astfel, riscul de a pierde bani scade dramatic.

Costuri foarte mici

Multe dintre platformele P2P vin cu costuri 0 pentru investitori. Site-urile în sine nu îți vor păstra nici măcar o mică parte din banii câștigați, cum de altfel nici nu vor fi responsabili de eventualele pierderi pe care le vei înregistra.

Garanția plății

Unele platforme mai mari vin cu un fel de garanție a plății.

Astfel că dacă, dintr-un motiv sau altul, beneficiarul decide că nu va mai plăti creditul accesat, compania de credit se obligă să îți restituie banii investiți, urmând ca apoi ei să urmeze demersurile necesare recuperării creanței de la clientul rău-platnic.

Riști pierderea banilor

Probabil că principalul risc la care te expui este reprezentat de pierderea banilor. Când vine vorba de peer to peer, fondurile personale nu au nicio garanție.

Așadar, dacă decizi să investești într-un împrumut P2P, nu vei avea siguranța că randamentul comunicat atunci când ai ales unul dintre creditele existente va fi și atins.

Se poate ca beneficiarul instrumentului financiar să decidă să nu își plătească ratele, caz în care îți va genera ție o pierdere de fonduri.

Dobânda obținută este impozitată

Spre deosebire de titlurile de stat, care vin cu un randament anual de până la 8 %, pentru care nu se aplică nici un fel de impozit, în cazul investițiilor peer to peer, va trebui să achiți statului 10 % din sumele câștigate.

Acest impozit pe profit trebuie calculat atunci când iei în considerare profitabilitatea unui instrument financiar.

Banii tăi se poate să nu fie împrumutați imediat

Se poate ca în anumite perioade de timp să nu găsești proiecte adecvate strategiei tale investiționale și, ca atare, să nu poți investi.

Asta înseamnă că, pentru o perioadă de timp fondurile tale vor sta degeaba și nu vor produce nici un ban, ceea ce va duce la o scădere a randamentului anual.

Probleme juridice

Există țări în care legislația internă interzice persoanelor fizice să investească bani în anumite instrumente financiare, printre care se numără și împrumuturile peer to peer (vezi Ungaria).

Din fericire, la noi nu este cazul, dar niciodată nu știi cum se vor modifica legile, așa că se poate întâmpla ca, din senin, să nu mai ai voie să te folosești de platformele P2P.

Procesul este unul destul de laborios

Căutarea de împrumuturi ideale pentru profilul tău de risc se poate dovedi a fi o treabă destul de laborioasă, care să îți ia o mulțime de timp.

Pe platformele foarte populare sunt postate zilnic mai mult de 200.000 de cereri de împrumut, îți poți doar imagina cât de greu este și cât de multe ore vei avea de petrecut pentru a te decide ce împrumut să finanțezi.

Sigur, poți apela și la strategii automate, dar cel mai sigur este să alegi tu manual în ce credite să investești.

Riscul falimentului

Cu toate că nu credem că acest lucru se va întâmpla dacă alegi să faci investiții peer to peer pe platforme internaționale cunoscute, există totuși riscul ca firma care stă la baza site-ului respectiv să dea faliment, rezultând, automat și falimentul platformei P2P.

Iar asta va duce, bineînțeles, la pierderea întregii sume pe care o ai acumulată în contul personal deschis pe site.

Strategii investiționale în peer to peer

În continuare dorim să îți prezentăm câteva strategii care te vor ajuta să ai succes dacă vei dori să investești prin intermediul platformelor de peer to peer lending Romania.

Așadar, fără alte cuvinte suplimentare, să începem cu primul și poate cel mai important sfat – diversificarea investițiilor.

Diversificarea investițiilor

Probabil că cel mai important sfat atunci când investești, indiferent de instrumentul ales, este să îți diversifici portofoliul sau, cum se zice în popor, să nu îți pui toate ouăle în același coș.

Același lucru poate fi spus și despre P2P.

Ar fi de preferat să investești sume mici către multe împrumuturi.

Spre exemplu, dacă dorești să investești 5.000 Euro, în loc să alegi să finanțezi 5 beneficiari cu câte 1.000 Euro, ar fi mult mai indicat, zicem noi, să optezi pentru sume de 10 Euro acordate către 500 de solicitanți de credit.

De ce îți dăm acest sfat? Pentru că, în felul acesta, randamentele pozitive dintr-o parte te vor ajuta să le echilibrezi pe cele negative dintr-o altă parte.

Ca atare, șocul resimțit în urma optării pentru un credit ce nu mai este plătit de către beneficiar va fi unul mult redus.

Când spunem „diversificare”, nu ne referim doar la optarea pentru persoane diferite.

Poți alege profile diferite ale viitorilor beneficiari, selectarea de grade de risc diferite, de scoruri de credit, de motive pentru care sunt necesari banii, de platforme etc.

Investește și reinvestește

Odată ce ți-ai dedicat un anumit buget investițiilor în peer to peer, continuă să investești banii respectivi.

Sumele neinvestite nu vor genera profituri, astfel că nu vedem nici un rost în a le lăsa să stea degeaba în cont.

Totodată, unul dintre marile avantaje ale platformelor P2P este că îți produc bani încă din prima lună de la investiția inițială, sub forma dobânzilor pe care le vei primi în urma împrumuturilor realizate.

Reinvestind dobânzile vei aduna dobândă la dobândă, mărindu-ți randamentul final.

Ia în calcul toate gradele de risc

Beneficiarii care vor apărea listați în platforma de crowdlending, vor fi distribuiți în funcție de diverse grade de risc.

Acestea variază de la mic la ridicat, în funcție de evaluarea pe care le-o face algoritmul de calcul la completarea cererii de creditare.

Împrumuturile cu grade scăzute de risc sunt privite drept mai sigure, banii fiind returnați mai repede iar ratele achitate la timp.

Pe de altă parte, creditele cu risc crescut oferă dobânzi mai mari, deci și randamente mai bune.

Așadar, sfatul nostru ar fi să ai un portofoliu diversificat din punct de vedere al riscului, în care să încerci să investești în toate tipurile de credite, de la sigure, la riscante.

Analizează și modifică strategia de investițională

Toate platformele îți vor oferi o sumedenie de date, ce te vor ajuta să analizezi corect și atent detalii legate de portofoliul tău.

În consecință, îți vei putea ajusta strategia, conform tipologiei clienților.

Adesea am auzit experți care spuneau că în P2P există oricând riscul ca beneficiarul să nu își mai achite datoriile, indiferent de gradul de risc pe care i-l atribuie algoritmul de calcul.

Asta înseamnă că tu riști oricând să rămâi fără banii împrumutați.

Așadar, ei consideră că dacă tot accepți din start această posibilitate, de ce să nu mergi doar pe mâna acelor împrumuturi peer to peer cu grad crescut de risc și dobânzi mari?

Astfel, și dacă se întâmplă ca unele credite să nu îți fie returnate, se va echilibra mai bine suma pierdută cu randamentul ridicat al celor pozitive.

Creează-ți propria strategia investițională

Nu încurajăm adoptarea acestei strategii. Doar îți spunem să analizezi singur datele problemei și să tragi o concluzie personală.

Întrebări despre P2P

Ce sunt împrumuturile P2P?

Ce sunt împrumuturile P2P?

Împrumuturile P2P sunt niște instrumente financiare prin care persoane care au nevoie de bani, pot apela la diverse platforme pentru finanțarea unui credit.

Aceștia trec printr-un algoritm de verificare, iar dacă totul este în regulă, apar apoi pe site-urile respective, iar împrumuturile sunt finanțate de către unul sau mai mulți utilizatori.

Cum se pot împrumuta bani prin peer to peer?

Modul de funcționare al unui credit peer to peer este foarte simplu. Odată ce un beneficiar este aprobat, datoria lui apare pe site-uri de specialitate, împreună cu o dobândă aferentă banilor creditați.

Suma necesară poate fi apoi împărțită de către unul sau mai mulți creditori, acești primind de la o lună la alta parte din credit înapoi, plus dobânda la care au fost de acord să împrumute banii.

Cum au apărut aceste credite?

După marea Criză Financiară din 2007, nevoia de bani a populației era tot mai mare, iar condițiile impuse de către bănci pentru credite tot mai greu de îndeplinit.

Căutând noi soluții pentru obținerea de fonduri, au ieșit pe piață aceste împrumuturi P2P, care s-au dovedit a fi un real succes.

Cum poți face bani din P2P?

Ca investitor, nu îți va fi prea greu să ieși pe plus din investițiile în peer to peer. Tot ce trebuie să faci este să te înregistrezi pe una dintre platformele cunoscute în domeniu, să fii foarte atent la ce credite sunt disponibile și să le alegi doar pe acelea care au șanse mai mari să fie plătite.

Profitul va fi generat automat din dobânda la care cazi de acord să împrumuți beneficiarul.

Cum să ai succes în astfel de investiții?

Cu toate că nu există o rețetă unică pentru a avea succes în investiții P2P, dacă îți diversifici foarte bine portofoliul și împrumuți sume foarte mici de bani, unui număr cât se poate de mare de beneficiari, ai șanse mari ca banii tăi să genereze un randament peste cel oferit de către bănci prin ale lor dobânzi depozite.

Poți pierde bani prin investiții P2P?

Sigur că da. Ca orice altă formă de investiție, nici aceasta nu este 100 % sigură. De aceea, te sfătuim să citești cât se poate de mult despre tot ce ține de peer to peer și să fii sigur că stăpânești foarte bine domeniul înainte de a te decide să îți plasezi banii în așa ceva.

P2P scurt istoric

În încheiere, pentru cei mai curioși dintre vizitatorii noștri, ne-am gândit că nu ar strica dacă am vorbi puțin despre cum au luat naștere aceste împrumuturi peer-to-peer.

Finanțările P2P au apărut imediat după Criza Financiară din 2007.

Atunci, rigorile pentru acordarea de credite au fost înăsprite la nivel mondial, iar nevoia de bani a cetățenilor nu mai putea fi satisfăcută doar de către instituțiile bancare.

În același timp, dobânzile la conturile de economii abia dacă depășeau 0.25 %. Însă existau oameni care doreau să își investească fondurile într-un instrument care să fie cât de cât sigur și care să ofere un randament acceptabil.

Peer to peer, soluția tuturor problemelor

Ei bine, invenția acestor împrumuturi peer-to-peer a oferit soluția perfectă pentru toate părțile implicate:

Beneficiarii împrumuturilor aveau, în sfârșit, acces la sumele de bani mult dorite, fără să fie nevoiți să plătească dobânzile exorbitante și să îndeplinească toate condițiile ridicole impuse de către bănci

Investitorii aveau o formă de plasament ce oferea randamente net superioare depozitelor bancare, expunându-se unor riscuri ceva mai mari, dar totuși mai mici față de cele ale acțiunilor

Practic, grație beneficiului mutual atât al beneficiarului, cât și al creditorului, împrumuturile peer to peer au devenit un succes aproape imediat.

De la o bază care la începutul anului 2011 era aproape egală cu zero, piața globală de P2P lending a depășit 3,9 miliarde USD în 2025, cu o rată de creștere anuală estimată de aproximativ 19%.

Mulți experți financiari prezic că trend-ul peer to peer va tot crește în anii ce vor urma și că nu se va mai ajunge niciodată la autocrația financiară a sistemului bancar ce exista înainte de criza din 2007. Dacă lucrurile vor fi așa, rămâne de văzut.

Cert este că această piață este una excelentă pentru persoanele interesate de o modalitate de a-și diversifica portofoliul de investiții.

Cuvânt de încheiere

Sperăm că prin acest articol am reușit să te inițiem în tainele investițiilor P2P.

Chiar dacă lucrurile sunt, poate, ceva mai complicate față de cum am lăsat noi să se înțeleagă aici, nu vedem un motiv pentru care nu ai încerca să îți diversifici portofoliul investițional apelând la împrumuturi peer-to-peer.

Cu toate că părerile sunt împărțite, nu se poate nega faptul că persoane care au investit corect în aceste instrumente au reușit randamente anuale care au depășit 10 %.

Tot ce trebuie să faci este să te informezi foarte bine înainte de a te apuca să plasezi bani în așa ceva și să alegi una dintre cele mai cunoscute platforme dedicate P2P.

Ca sfat din experiența proprie și analizând ce spun cei mai mulți analiști financiari care cunosc acest domeniu, ți-am sugera să nu investești mai mult de 10 % din venitul lunar net în împrumuturi peer to peer, cel puțin nu la început.

După ce începi să prinzi ideea de funcționare, poți crește puțin sumele cu care intri, dar ar fi bine ca astfel de plasamente să nu depășească 20 % din portofoliul propriu.